Viele kleine und mittlere Unternehmen (KMU), die sich ursprünglich auf die Nachhaltigkeitsberichterstattung nach den ESRS oder auf einen freiwilligen DNK-Bericht vorbereitet haben, stehen aktuell vor einem Wendepunkt: Mit dem neuen Voluntary Sustainability Reporting Standard for SMEs (VSME) steht nun ein freiwilliger Standard zur Verfügung, der ein deutlich vereinfachtes Vorgehen vorsieht. Eine formale Wesentlichkeitsanalyse ist im VSME nicht mehr verpflichtend – stattdessen kommt das If applicable Prinzip zum Einsatz.

Doch was bedeutet das konkret? Wie finden Sie nun heraus, welche Angaben zu berichten sind? Und wann ist eine Wesentlichkeitsanalyse weiterhin sinnvoll?

In diesem Beitrag zeigen wir, wie Sie das if applicable Prinzip anwenden können, welche weiteren Angaben der VSME-Standard enthält und warum es sich trotzdem lohnen kann, an einer Wesentlichkeitsanalyse festzuhalten.

Wenn Sie sich vorher in die Grundlagen des VSME-Standards einlesen wollen, haben wir diese für Sie in einem weiteren Artikel ausführlich erklärt. Unseren Überblick über die aktuellen regulatorischen Entwicklungen rund um die Nachhaltigkeitsberichterstattung im Mittelstand finden Sie hier. Die verwendete inoffizielle deutsche Übersetzung des VSME-Standards finden Sie hier als PDF.

Inhalt

- Wesentlichkeit vs. If applcable: Warum sich die Nachhaltigkeitslogik im VSME verschiebt

- Das If applicable Prinzip: Was bedeutet das für die Berichterstattung?

- Angaben im VSME: Zwischen Pflicht, if applicable Prinzip und Freiwilligkeit

- Brauchen wir überhaupt noch eine Wesentlichkeitsanalyse?

- Fazit

Wesentlichkeit vs. If applicable: Warum sich die Nachhaltigkeitslogik im VSME verschiebt

Wesentlichkeitsanalyse und VSME – wo liegt der Unterschied?

In der klassischen Wesentlichkeitsanalyse prüfen Unternehmen systematisch, welche Nachhaltigkeitsthemen wirklich relevant sind. Dabei fließen zwei Perspektiven ein – die doppelte Wesentlichkeit:

- Wesentlichkeit der Auswirkungen: Welche positiven und negativen Auswirkungen hat mein Unternehmen auf Umwelt und Gesellschaft?

- Finanzielle Wesentlichkeit: Welche Risiken und Chancen ergeben sich aus Nachhaltigkeitsthemen für Gewinn, Liquidität oder Reputation?

Indem Sie Auswirkungen, Risiken und Chancen bewerten, filtern Sie die Themen heraus, die für Ihr Geschäft wesentlich sind. Nach den ESRS (European Sustainability Reporting Standards) leiten sich aus diesen Ergebnissen die zu berichtenden Angaben ab.

Auf dieser Basis beginnt die strategische Arbeit: Ziele definieren, Maßnahmen planen, Kennzahlen erheben – die Wesentlichkeitsanalyse ist damit ein Managementinstrument für die Nachhaltigkeitsarbeit.

Warum der VSME das if applicable Prinzip nutzt

Der VSME-Standard wurde für ein anderes Ziel entwickelt. Er sollte kleinen und mittleren Unternehmen, die nicht unter die CSRD fallen, ein schlankes freiwilliges Berichtswerkzeug bieten – vor allem, um Kennzahlen schnell an Stakeholder wie Banken oder Geschäftskunden zu liefern. Im Zentrum steht Informationsbereitstellung, nicht Steuerung.

Damit entfällt der Zweck für eine umfassende Wesentlichkeitsanalyse. Der VSME setzt deshalb stattdessen auf das If applicable Prinzip.

Wichtig ist, dass der VSME-Standard immer noch durch die Europäische Kommission geändert werden kann. Wir beobachten die Entwicklung und halten Sie unter anderem in unserem Newsletter auf dem neuesten Stand.

Methoden und Best Practice zu Nachhaltigkeit ins Postfach

Das If applicable Prinzip: Was bedeutet das für die Berichterstattung?

Das If applicable Prinzip kann als “falls zutreffend Prinzip” übersetzt werden. Absatz 13 des Standards erklärt das Prinzip:

“Bestimmte Angaben gelten nur für bestimmte Umstände. In den Anweisungen, die in jeder Angabe enthalten sind, werden diese Umstände und die Informationen genannt, die nur zu melden sind, wenn das Unternehmen sie für “zutreffend” hält. Wird eine dieser Angaben weggelassen, wird davon ausgegangen, dass sie nicht zutreffend ist.”

Kurzgesagt: Sie prüfen zuerst, ob ein Sachverhalt in Ihrem Unternehmen tatsächlich vorkommt. Ist er „applicable“, berichten Sie. Für den Berichtsinhalt gibt es zwei Auslegungen.

Beispiel 1 – If applicable Prinzip bei Angaben zur Kreislaufwirtschaft

Das erste Beispiel findet sich in Absatz 37 des VSME-Standards:

„Das Unternehmen gibt an, ob es die Grundsätze der Kreislaufwirtschaft anwendet und wenn ja, wie es diese Grundsätze anwendet.“

Diese Offenlegung wird nur dann relevant, wenn Ihr Unternehmen tatsächlich nach den Grundsätzen der Kreislaufwirtschaft handelt. Für die Berichterstattung ergeben sich zwei Wege:

Auslegung 1: Sie beantworten im Bericht zunächst die Ja/Nein-Frage, ob Sie Kreislaufprinzipien anwenden. Fällt die Antwort positiv aus, erläutern Sie anschließend, wie Sie die Prinzipien konkret anwenden. Falls nicht findet sich im Bericht ein Zusatz, wie „nicht zutreffend“.

Auslegung 2: Existieren keine entsprechenden Aktivitäten, entfällt die gesamte Angabe. Es wird nichts in den Bericht aufgenommen.

Beispiel 2 – If applicable Prinzip bei Angaben zum Wasserverbrauch

Absatz 36 führt ein weiteres If-applicable-Beispiel an.

„Verfügt das Unternehmen über Produktionsprozesse, die in erheblichem Maße Wasser verbrauchen (z. B. thermische Energieprozesse wie Trocknung oder Stromerzeugung, Produktion von Waren, landwirtschaftliche Bewässerung usw.), so muss es seinen Wasserverbrauch offenlegen, der sich aus der Differenz zwischen der Wasserentnahme und der Wasserabgabe aus seinen Produktionsprozessen ergibt.“

Auch hier gilt: diese Offenlegung wird nur dann relevant, wenn Ihr Unternehmen über wasserintensive Prozesse verfügt.

Auslegung 1: Sie beantworten zunächst die Ja/Nein-Frage, ob sie über wasserintensive Prozesse verfügen. Fällt die Antwort positiv aus, geben Sie anschließend, die Kennzahlen an. Falls nicht findet sich im Bericht ein Zusatz, wie „keine wasserintensiven Prozesse vorhanden“.

Auslegung 2: Wird die Frage mit nein beantwortet, entfällt die gesamte Angabe. Es wird nichts in den Bericht aufgenommen.

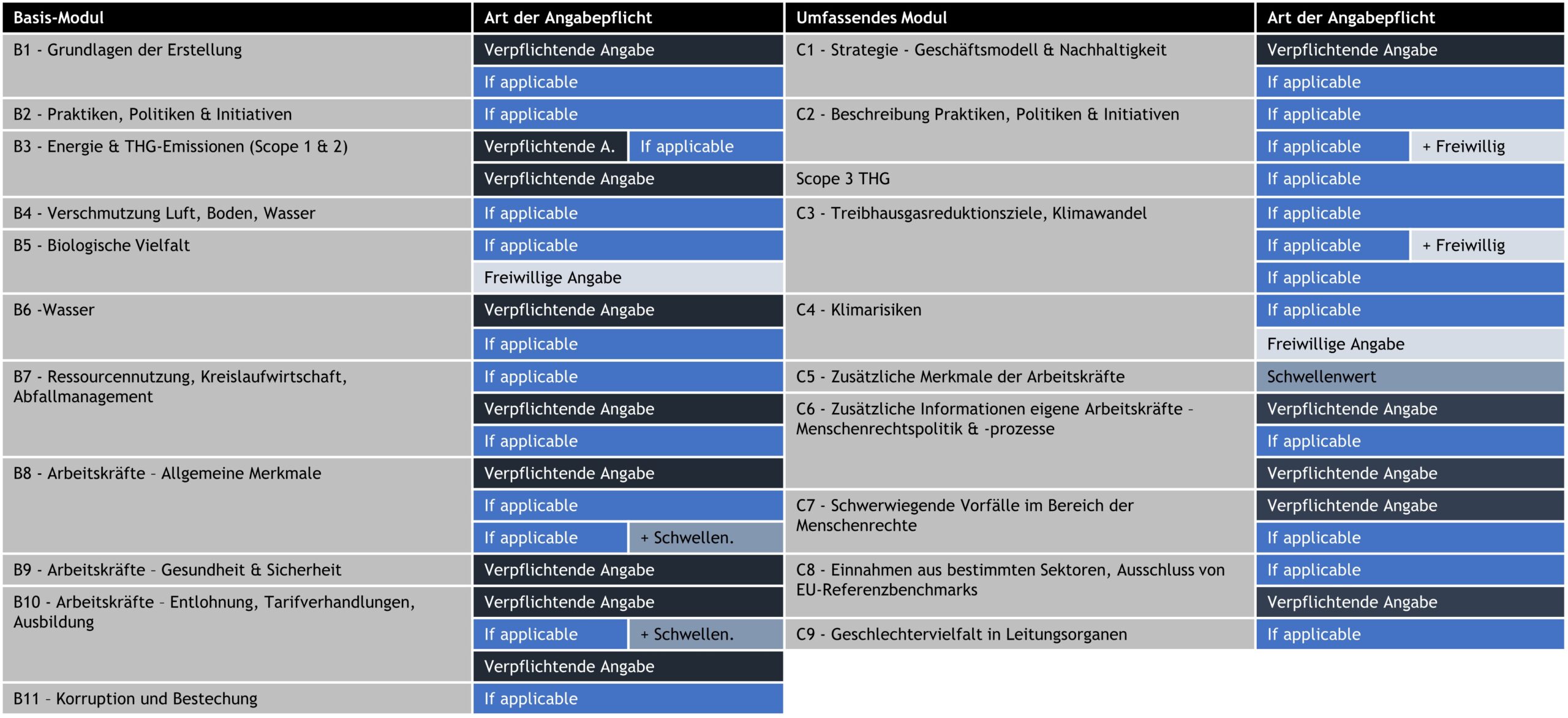

Angaben im VSME: Zwischen Pflicht, if applicable Prinzip und Freiwilligkeit

Der VSME-Standard unterscheidet, neben dem if applicable Prinzip drei weitere Kategorien von Angaben. Diese werden zum Teil miteinander kombiniert:

- Verpflichtende Angaben sind immer zu berichten. Eine Relevanz-Prüfung ist nicht notwendig.

- Freiwillige Angaben können berichtet werden. Zu klären ist: welche Angaben sollen freiwillig berichtet werden? Zum Beispiel, weil sie einen Mehrwehrt für Stakeholder haben.

- Schwellenwertabhängige Angaben sind nur anzugeben, wenn der Schwellenwert überschritten wurde. Mit der Frage: liegen wir über dem Grenzwert? wird die Relevanz für den Bericht ermittelt.

Eine Begründung warum Angaben ausgelassen werden ist nach VSME-Standard nicht notwendig. Eine optionale Ergänzung erhöht die Transparenz für Leser*innen, um zu verstehen warum die Angabe ausgelassen wird.

Die folgende Grafik zeigt, wo sich welche Angabe im VSME-Standard befindet.

Angaben im VSME-Standard (Quelle: Eigene Darstellung, in Anlehnung an EFRAG)

Brauchen wir überhaupt noch eine Wesentlichkeitsanalyse?

Die kurze Antwort lautet: Ja – wenn Sie Nachhaltigkeit nicht nur berichten, sondern strategisch steuern wollen. Gründe dafür sind:

- Chancen und Risiken identifizieren, um proaktiv Risiken zu minimieren und Chancen zu nutzen.

- Positive und negative Auswirkungen priorisieren, um positive Impacts zu erhöhen und negative zu senken.

- Nachhaltigkeit im Tagesgeschäft verankern und kontinuierlich daran arbeiten

Kurz: Die Analyse liefert den Fokus für die interne Strategiearbeit, den das if applicable Prinzip alleine nicht abbildet. Aber wie kann eine aufwandsarme Wesentlichkeitsanalyse aussehen?

Vorhandenes nutzen – die verschlankte Wesentlichkeitsanalyse

Die gute Nachricht vorweg: Sie müssen das Rad nicht neu erfinden, um herauszufinden, welche Nachhaltigkeitsthemen für Ihr Unternehmen zählen. Eine Wesentlichkeitsanalyse lässt sich mit wenig Aufwand durchführen.

- Vorhandene Ergebnisse nutzen: Sichten Sie ESRS-Berichte Ihrer Branche und branchenspezifische Leitfäden, nach wesentlichen Auswirkungen, Risiken und Chancen sowie dazugehörigen Themen (Link). So nutzen sie das vorhandene Wissen ihrer Branche.

- Individuelle Anpassung: Ergänzen Sie die Liste optional um eigene Themen und definieren Sie ihre Bewertungslogik. Seien es harte Bewertungsfaktoren oder Einschätzungen vom Nachhaltigkeits-Team. Passen Sie im Anschluss die Einschätzung auf ihr Unternehmen an. Beispielsweise die Einschätzungen zu lokalen Klimaveränderungen oder demografischen Entwicklungen.

- Wesentlichkeit finalisieren: prüfen Sie mit der individuellen Anpassung welche Themen und dazugehörige Auswirkungen, Risiken und Chancen wesentlich sind.

Mit dieser schlanken Wesentlichkeitsanalyse haben Sie eine tragfähige Grundlage für die weitere strategische Arbeit. Sie können nun Ziele setzen, Maßnahmen definieren und Kennzahlen zur Kontrolle ableiten.

Fazit

Der VSME-Standard entlastet freiwillig berichtende Unternehmen von der formalen Pflicht zur doppelten Wesentlichkeitsanalyse. Stattdessen gilt das If applicable Prinzip: Für diese Angaben ist zu prüfen, ob die definierte Voraussetzung erfüllt ist. Ist dies der Fall, wird die Information im Nachhaltigkeitsbericht aufgenommen.

Neben diesen prüfpflichtigen Angaben sieht der VSME-Standard freiwillige sowie verpflichtende Inhalte vor – und solche, die erst dann zu berichten sind, wenn bestimmte Schwellenwerte überschritten werden.

Trotz Wegfall der Pflicht kann eine Wesentlichkeitsanalyse für Unternehmen sehr sinnvoll sein – insbesondere, zur strategischen Verankerung von Nachhaltigkeit. Sie hilft, die für Ihr Unternehmen relevanten Themen systematisch zu identifizieren und schafft die Grundlage für eine fokussierte und wirksame Nachhaltigkeitsstrategie.

Planen Sie die nächsten Schritte zu Nachhaltigkeit?

Fragen Sie mich zu einem kostenlosen Informationsgespräch an.

Ich stehe mit Rat und Freude bereit.

Michael Jenkner

Themenbereiche Nachhaltigkeitsstrategie und -berichterstattung