Unternehmen definieren KPIs (Key Performance Indicators) normalerweise für Ihre Strategien und zugehörigen Ziele. Nachhaltigkeits-KPIs bzw. Nachhaltigkeitsindikatoren oder -kennzahlen sind wiederrum wichtige Werkzeuge zur Überwachung und Messung der Nachhaltigkeitsleistung eines Unternehmens. Um Nachhaltigkeit zu messen und kontinuierlich effektiv und effizient für die Unternehmens- und Nachhaltigkeitsziele einzusetzen, empfehlen wir Unternehmen sechs Schritte, welche wir in diesem Blogbeitrag beschreiben.

Inhalt

- Wesentliche Nachhaltigkeitsthemen bestimmen

- Nachhaltigkeitsziele für das Unternehmen erarbeiten

- Nachhaltigkeits-KPIs definieren und Nachhaltigkeit messen

- Datenverfügbarkeit und -qualität checken

- Nachhaltigkeit kontinuierlich messen

- Nachhaltigkeitsziele und -KPIs kommunizieren

- Fazit

1. Wesentliche Nachhaltigkeitsthemen bestimmen

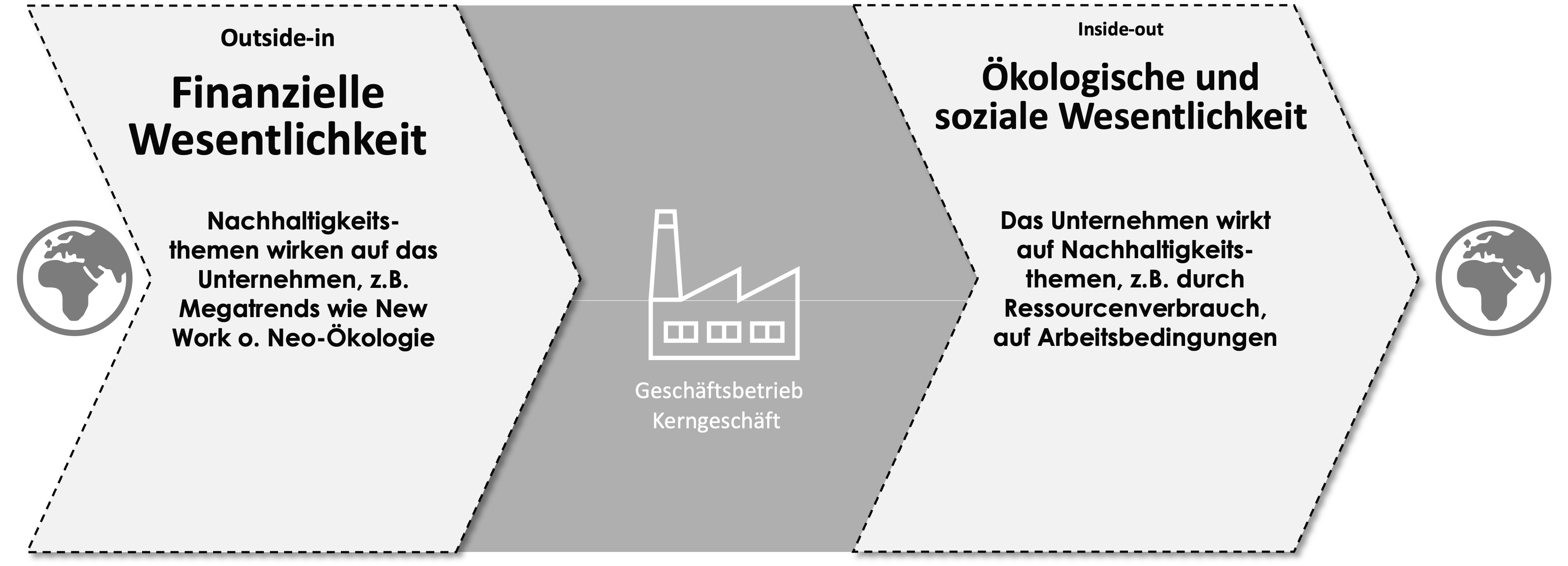

Abb.: Identifikation der wesentlichen Nachhaltigkeitsthemen nach CSRD / ESRS (eigene Darstellung)

- Das Unternehmen identifiziert die wesentlichen Nachhaltigkeitsthemen, die von außen auf das Unternehmen wirken (Outside-in) (s. Abb. oben). Dies können gesamtgesellschaftliche Entwicklungen, wie der demographische Wandel, oder Megatrends sein, wie New Work und Neo-Ökologie (vgl. Zukunftsinstitut). Andere von außen wirkende Faktoren können branchen- oder unternehmensspezifischer Natur sein, z.B. CO2- Bepreisung oder Lieferengpässe von Dienstleistern. Sie sind geschäftsrelevant für Unternehmen, daher spricht man auch von Financial Materiality, zu Deutsch finanzieller Wesentlichkeit (vgl. CSRD– und ESRS-Regulatorik)

- Das Unternehmen identifiziert die wesentlichen Nachhaltigkeitsthemen, auf die es nach außen wirkt (Inside-Out). Diese sind unternehmens- und branchenabhängig. Wesentliche Themen eines produzierenden Unternehmens können beispielsweise Ressourcenverbräuche sein, wie Rohstoffe, Wasser, Energie, Lösungsmittel. Diese Themen haben soziale, ökologische und wirtschaftliche Auswirkungen, daher spricht man auch von Impact Materiality, zu Deutsch Wesentlichkeit derAuswirkung (vgl. CSRD– und ESRS-Regulatorik)

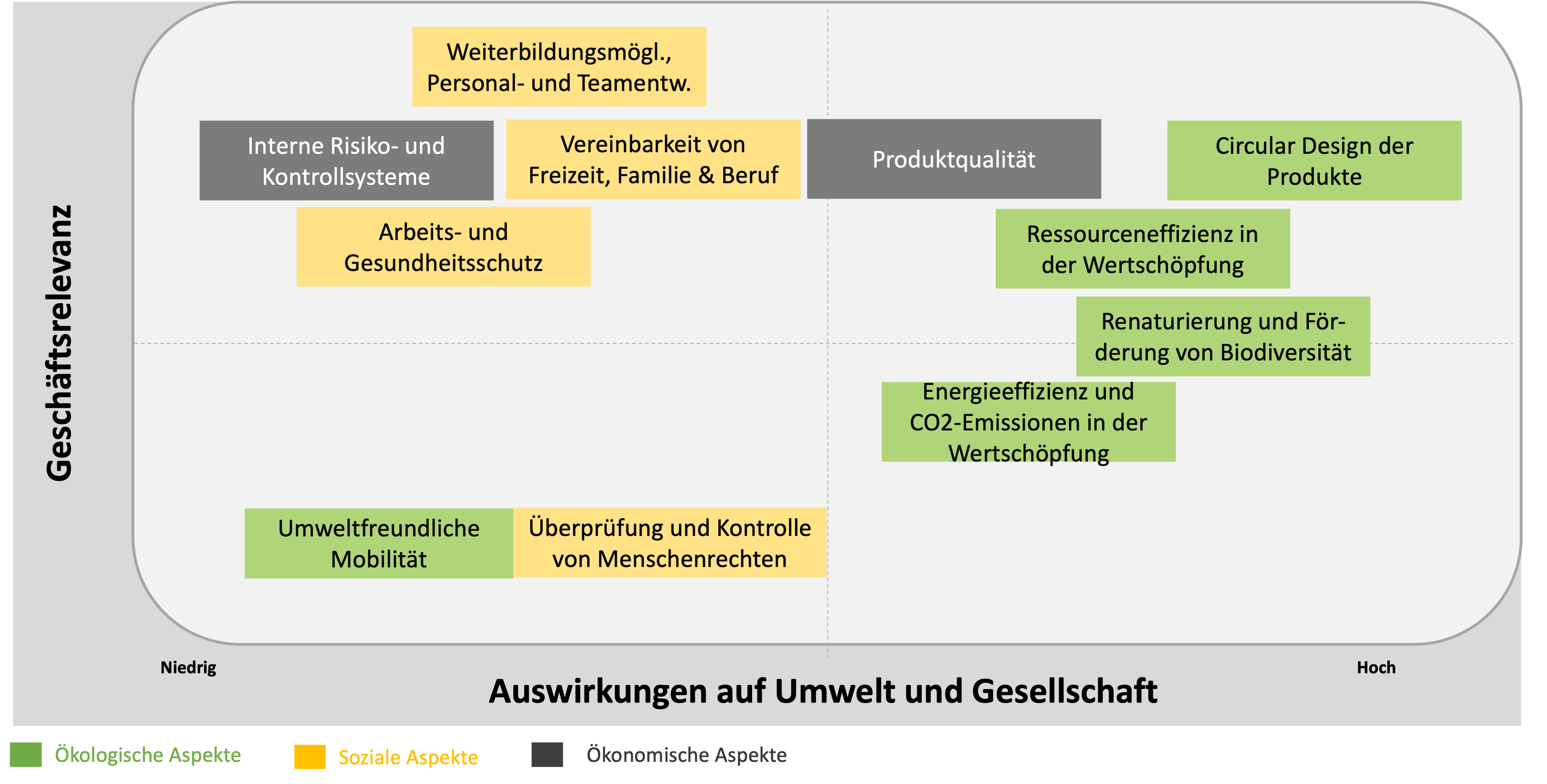

- Klassischerweise werden die identifizierten Nachhaltigkeitsthemen bewertet und die als wesentlich eingestuften Nachhaltigkeitsthemen anschließend in einer Wesentlichkeitsmatrix einsortiert (s. Abb. unten). Wesentliche Nachhaltigkeitsthemen pro Branche finden Sie auch über das SASB, das Sustainability Accounting Standards Board, welches Bilanzierungsstandards für Nachhaltigkeit entwickelt und an den internationalen Rechnungslegungsstandards IFRS angedockt ist. Die SASB hat für 77 Branchen wesentliche Nachhaltigkeitsthemen identifiziert, wir empfehlen diese als Mindestvariante für eine Wesentlichkeitsbetrachtung heranzuziehen: https://www.sasb.org/standards/materiality-finder/?lang=de-de

Abb.: Beispielhafte Wesentlichkeitsmatrix für ein Unternehmen (eigene Darstellung)

2.Nachhaltigkeitsziele für das Unternehmen erarbeiten

- Das Unternehmen definiert Ziele für die wesentlichen Nachhaltigkeitsthemen und verankert diese in einer Strategie (zu unserem Blogartikel Aufbau einer Nachhaltigkeitsstrategie).

Beispiele für Nachhaltigkeitsziele

Hier sind einige Beispiele für Nachhaltigkeitsziele, die Unternehmen verfolgen können:

- Ökonomische Ziele (zu Wirtschaftlichkeit, Governance, Compliance, Management):

- Verbesserung der Kundenzufriedenheit

- Regelmäßige Überprüfung der Nachhaltigkeitsziele und -KPIs sowie regelmäßige Fortschreibung der Nachhaltigkeitsstrategie

- Einrichtung von internen Risiko- und Kontrollsystemen

- Senken des Risikos von Cyberangriffen

- Soziale Ziele (zu sozialgesellschaftlichen und sozialbetrieblichen Themen sowie Menschenrechten in der Lieferkette):

- Erhöhung der Mitarbeitendenzufriedenheit

- Einführung eines individuellen Weiterbildungsprogramms für jeden Mitarbeitenden

- Erhöhung des Arbeitsschutzes (Erst- und Folgezertifizierung nach ISO 45001)

- Verbesserung der Arbeitsplatzergonomie

- Verbesserung der Achtung von Menschenrechten in der Lieferkette

- Ökologische Ziele (zu Umweltthemen):

- Reduktion von Ressourcenverbräuchen

- Reduktion von CO2-Emissionen

- Steigerung der Wiederverwendung von Verpackungsmaterialien

- Einführung eines Rücknahmesystems für Produkte am Ende ihres Lebenszyklus

3. Nachhaltigkeits-KPIs definieren und Nachhaltigkeit messen

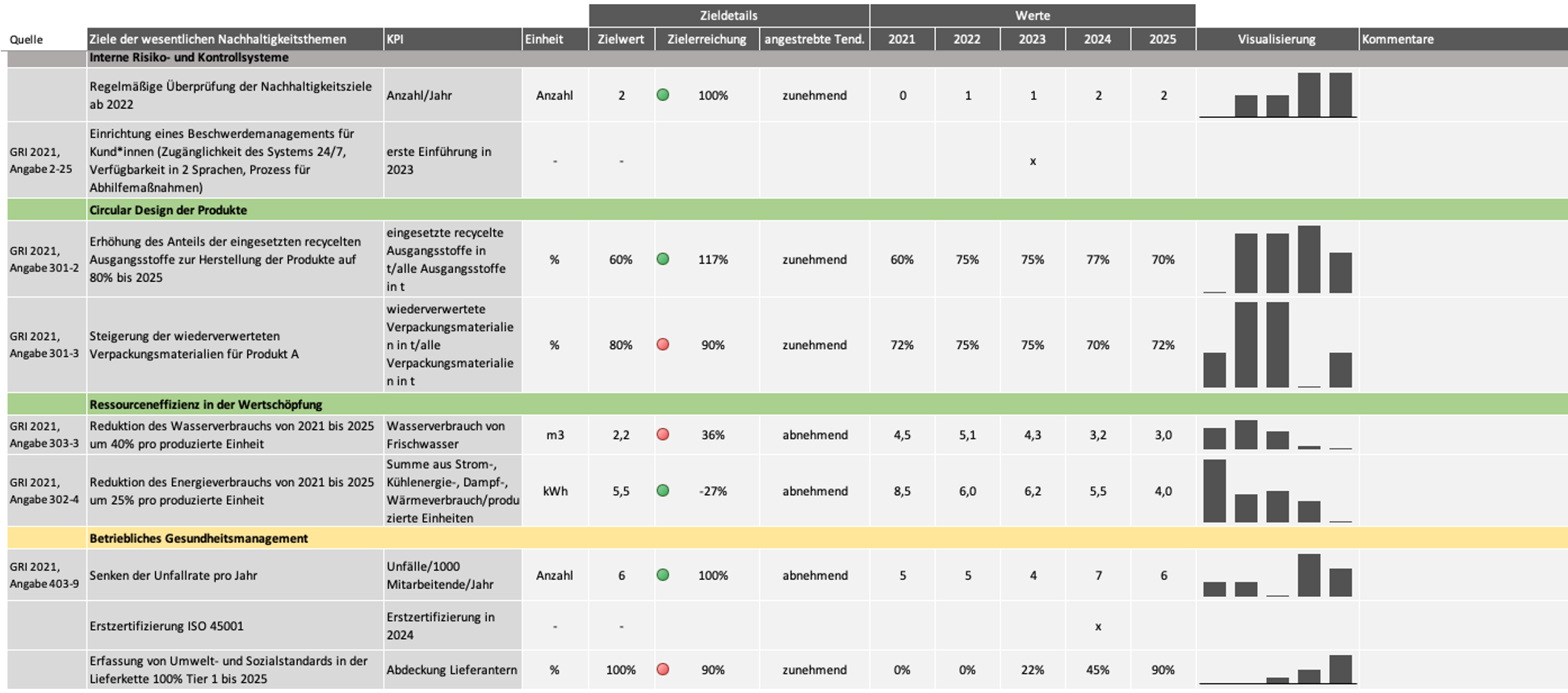

- Nachdem Sie Ihre wesentlichen Nachhaltigkeitsthemen und Nachhaltigkeitsziele festgelegt haben, können Sie nun KPIs definieren. Diese helfen, den Fortschritt der Nachhaltigkeit zu messen. Am besten geschieht dies ergänzend zueinander, sprich für die wesentlichen Nachhaltigkeitsthemen werden Nachhaltigkeitsziele identifiziert, welche wiederum mittels Nachhaltigkeitskennzahlen gemessen werden. (s. Abb. unten, Beispiel für ein Excel-Management-Tool bzw. Nachhaltigkeits-Dashboard)

- Priorisieren Sie Ihre KPIs. Es ist wichtig, eine begrenzte Anzahl von KPIs zu haben, um sicherzustellen, dass das Unternehmen die wichtigsten Messgrößen verfolgt und sich auf die relevantesten Ziele konzentriert.

Wie Nachhaltigkeitsziele SMART definieren?

Nachhaltigkeitsziele sollten SMART sein, d.h. spezifisch, messbar, attraktiv, realistisch und terminiert sein. Dies bedeutet:

- spezifisch: Ziele sollten so konkret wie möglich formuliert werden.

- messbar: Jedes Ziel sollte qualitativ oder quantitativ bestimmt werden, um Nachhaltigkeit messen zu können.

- attraktiv: Wenn Sie, Ihre Mitarbeitenden oder andere, die zur Zielerreichung notwendig sind, hinter den Zielen stehen, werden Sie die Ziele in erreichbare Nähe schieben.

- realistisch: Bedenken Sie die Machbarkeit innerhalb der gegebenen Zeit mit gegebenen Mitteln.

- terminiert: KPIs sollten eine definierte Zielzeit haben, also einen Zeitpunkt, bis wann das genannte Ziel erreicht werden soll.

Beispiele für Nachhaltigkeit-KPIs

Hier sind einige Beispiele für Nachhaltigkeits-KPIs, die Unternehmen verfolgen können:

- Ökonomische Nachhaltigkeits-KPIs

- Anzahl der Kundenbeschwerden

- EU-Taxonomie-konformer Turnover: Anteil des Nettoumsatzes, der aus Produkten oder Dienstleistungen stammt, die mit der EU-Taxonomie konform sind

- OpEx: Anteil der Betriebsausgaben, die mit der EU-Taxonomie konform sind

- CapEx: Anteil heutiger oder zukünftiger Investitionsausgaben, die mit der EU-Taxonomie konform sind

- Umfang IT-bedingter Ausfälle

- Hier geht es zu ökonomischen Nachhaltigkeits-KPIs für jedes Unternehmen und jede Branche.

- Soziale Nachhaltigkeits-KPIs

- Mitarbeitendenzufriedenheit

- Diversitätsquoten, z.B. Anteil von Frauen in Führungspositionen

- Fluktuationsquote

- Anzahl von menschenrechtlichen Beschwerden Unfall- und Verletzungsquoten

- Anzahl an Weiterbildungsstunden pro Mitarbeitenden

- Hier geht es zu sozialen Nachhaltigkeits-KPIs für jedes Unternehmen und jede Branche.

- Ökologische Nachhaltigkeits-KPIs

- Anteil der eingesetzten recycelten Ausgangsstoffe zur Herstellung von Produkten

- Schaffung von renaturierten Flächen in m2

- Gesamt-Treibhausgasemissionen in Kilogramm CO2-Äquivalent

- Anteil regenerativer Energieträger am Gesamtenergieverbrauch

- Gesamtenergieverbrauch in kWh

- Gesamtwasserverbrauch in m3

- Abfälle in t

- Menge Verpackungsmüll pro produzierte Einheit in g

- Hier geht es zu ökologischen Nachhaltigkeits-KPIs für jedes Unternehmen und jede Branche.

Abb.: Excel-Management-Tool bzw. Nachhaltigkeits-Dashboard für wesentliche Nachhaltigkeitsthemen, Nachhaltigkeitsziele und Nachhaltigkeits-KPIs (eigene Darstellung)

4. Datenverfügbarkeit und -qualität checken

- Checken Sie im Zuge der Definition der KPIs auch Ihre Datenquellen. Wie ist der Datenbestand bzw. die Datenverfügbarkeit? Haben Sie die KPIs bereits vorliegen oder müssen diese erst komplett neu erhoben werden? Ist die Datenqualität mittel bis hoch aufgrund von Messwerten und Berechnungen oder liegen nur Schätzungen vor, sodass die Datenqualität in den Folgejahren verbessert werden sollte?

- Ist die Datenqualität nicht in dem Maße wie nötig vorhanden, empfehlen wir die Annahmen und Schätzungen unbedingt sorgfältig zu dokumentieren, um den Aufwand in den Folgejahren geringer zu halten.

Beispiele für Datenquellen für Nachhaltigkeit-KPIs

Hier sind einige Beispiele für Datenquellen, aus welchen ihre Nachhaltigkeits-KPIs stammen können:

- Ökonomische Daten

- Markt- und Finanzdaten aus Buchhaltung, Controlling, Business-Development-Abteilung

- Kundendaten aus dem CRM (z.B. mittels Kundenumfragen, Beschwerden und Rückmeldungen zu Produkten und Dienstleistungen)

- Betriebsdaten aus der IT, Produktion und Betriebsabläufen (z.B. Prozesszeiten, Ausschussrate, Maschinenauslastung, etc.)

- Governance- und Compliance-Daten aus der Rechtsabteilung

- Investitionsdaten aus dem Einkauf bzw. der Beschaffungsabteilung

- Soziale Daten

- Mitarbeitendendaten aus dem Personalmanagement (mittels Personalakten, Umfragen unter Mitarbeitenden, Fluktuation, etc.)

- Betriebliches Gesundheitsmanagement (z.B. Unfallrate, Langzeitkranke, etc.)

- Lieferkettendaten aus dem Einkauf bzw. der Beschaffungsabteilung bis hin zur Rechtsabteilung

- Ökologische Daten

- Daten zu eingekauften Energien, Wasser und anderen Ressourcen, Betriebsmitteln etc. aus dem Einkauf

- Daten zu Mitarbeitendenmobilität aus Personalmanagement, zu Geschäftsreisen aus Reiseabteilung, zu Fuhrpark aus dem Einkauf bzw. der Beschaffungsabteilung

- Daten zu Transportvolumen aus der Logistikabteilung

- Daten zur Nutzung und Entsorgung verkaufter Produkte und Dienstleistungen aus der Entwicklungsabteilung bzw. R&D

Noch unsicher, wo Sie anfangen sollen?

Dann lassen Sie uns sprechen. Wir hören zu, stellen die richtigen Fragen und geben Ihnen eine klare erste Einschätzung, wie Sie mit Ihrem Nachhaltigkeitsthema sinnvoll weiterkommen.

Ihre Ansprechpartnerin: Franziska Kramer

Transformative Prozesse, Nachhaltigkeits- und Klimastrategien

5. Nachhaltigkeit kontinuierlich messen

- Das Unternehmen misst regelmäßig fortlaufend die Ziele anhand der ausgewählten KPIs. (zu unserem Blogartikel Überblick über Nachhaltigkeits-KPIs) Die Überwachung, z.B. im Controlling, stellt sicher, dass Nachhaltigkeitsziele und -KPIs noch relevant sind und zur Erreichung der Unternehmensziele und Nachhaltigkeitsstrategie beitragen.

- Wenn die Ergebnisse nicht den Erwartungen entsprechen, können so umgehend Korrekturmaßnahmen ergriffen werden.

- Haben sich andererseits Unternehmens- und Nachhaltigkeitsziele zwischenzeitlich aktualisiert, müssen ggf. auch die Nachhaltigkeits-KPIs angepasst werden.

- Zudem empfehlen wir die Nachhaltigkeitsziele und -KPIs in regelmäßigen Abständen fortzuschreiben.

6. Nachhaltigkeitsziele und -KPIs kommunizieren

- Das Unternehmen kommuniziert die Nachhaltigkeitsziele und -KPIs an relevante Stakeholder, auch Anspruchsgruppen oder Interessengruppen genannt. Wir empfehlen die unterschiedlichen Interessen der Anspruchsgruppen in der Kommunikation zu berücksichtigen. Hierbei hilft es, wenn Sie sich einen Überblick über die Anspruchsgruppen und deren Erwartungen und Ziele verschaffen, um die Gruppen gezielt über Storytelling ansprechen zu können. (zu unserem Blogartikel Wie funktioniert Nachhaltigkeitskommunikation)

- Grundsätze für die Kommunikation sind u.a. dass die Inhalte transparent und ehrlich dargestellt, attraktiv aufbereitet und einfach und leicht zu verstehen sind. Idealerweise kann eine Vergleichbarkeit hergestellt werden, um Mehrwerte des Unternehmens im Vergleich zu Wettbewerbern zu präsentieren.

Beispiele für Datenquellen für Anspruchsgruppen und deren Erwartungen

Hier sind einige Beispiele für Anspruchsgruppen und deren Erwartungen:

- Investoren: Sie interessieren sich vor allem für ökonomische und finanzielle Kennzahlen und wie zukunftsfähig das Geschäftsmodell ist und den Markt formt.

- Kund*innen: Sie interessieren sich vor allem für Verbraucheraspekte, wie Preise, Produktqualität, Lieferzeit und, wie Studien belegen, immer stärker auch für ökologische und soziale Aspekte. Diese können also als Differenzierungsmöglichkeit und Wettbewerbsvorteil gegenüber Wettbewerbern eingesetzt werden.

- Mitarbeitende: Sie interessieren sich vor allem für Arbeitsbedingungen, Mitbestimmungsmöglichkeiten, Weiterbildung und Karrierepfade, Teambuilding, Entlohnung und Chancengerechtigkeit. Auch hier nehmen wir einen wachsenden Trend wahr, dass Arbeitnehmer*innen verstärkt auf soziale und ökologische Aspekte ihres Unternehmens achten und sich mit ihrer Arbeit auch privat in ihren Werten und zu einem guten Zweck identifizieren möchten. Nachhaltigkeit wird entsprechend auch hier ein Differenzierungsfaktor im Fachkräftewettbewerb.

- Gesetzgeber: Sie interessieren sich für die Einhaltung von Gesetzen in den Bereichen Umwelt, Soziales und Governance, so z.B. im Rahmen des CSR-RUG bzw. künftig der CSRD. Beispiele für Gesetze im sozialen Nachhaltigkeitsbereich, für die KPIs relevant sein können, sind das Arbeitszeitgesetz (ArbZG), das Arbeitsschutzgesetz (ArbSchG), das Mindestlohngesetz (MiLoG) und das Allgemeine Gleichbehandlungsgesetz (AGG). Beispiele für Gesetze im ökologischen Nachhaltigkeitsbereich, in deren Kontext KPIs relevant sein können, sind das Kreislaufwirtschaftsgesetz (KrWG), das Bundes-Immissionsschutzgesetz (BimSchG), das Bundes-Energieeffizienzgesetz (EnEfG 2023)und das Bundesnaturschutzgesetz (BNatSchG).

7. Fazit

Insgesamt ist die Auswahl der richtigen KPIs ein kritischer Schritt für Unternehmen, um ihre Leistung zu messen und ihre Ziele zu erreichen. Indem Unternehmen SMARTe Nachhaltigkeitsziele und Nachhaltigkeits-KPIs definieren und kontinuierlich effektiv und effizient umsetzen, aktualisieren und fortschreiben, können sie ihre Nachhaltigkeitsleistung messen und verbessern und zum Erfolg der Unternehmensziele beitragen.

Methoden und Best Practice zu Nachhaltigkeit direkt ins Postfach.

Unser Newsblättchen liefert kompakte Impulse zu Strategie, Reporting, Transformation und Umsetzung.

[…] Nachhaltigkeitsstrategie, inklusive Entwicklung von Maßnahmen – und auf die Artikel zu Nachhaltigkeits-KPIs allgemein und konkreten […]