Es gibt ein Mosaik an Möglichkeiten, den CO2-Fußabdruck in Unternehmen zu berechnen. Dazu kommen gerne CO2-Rechner für Unternehmen zum Einsatz. Doch welche Herangehensweise zur CO2-Berechnung und welche CO2-Rechner für Unternehmen gibt es überhaupt? Welcher CO2-Rechner passt am besten zu den Anforderungen meines Unternehmens? Wir haben verschiedene CO2-Rechner für Unternehmen getestet und verglichen. In diesem Blogartikel… CO2-Rechner für Unternehmen im Vergleich weiterlesen

Schlagwort: CO2

Klimarisiken im Risikomanagement messen

Eine immer größer werdende Anzahl von Unternehmen setzt sich in Vorbereitung auf die EU-Nachhaltigkeitsberichtpflicht (CSRD; Corporate Sustainable Reporting Directive) mit Nachhaltigkeits- und im Speziellen Klimarisiken auseinander. Die Unternehmen betrachten hierfür zwei Perspektiven: Das betriebliche Risikomanagement steht dabei vor ganz neuen Herausforderungen, denn viele der identifizierten Nachhaltigkeitsrisiken sind nicht oder nur mit hohem Aufwand in bestehende… Klimarisiken im Risikomanagement messen weiterlesen

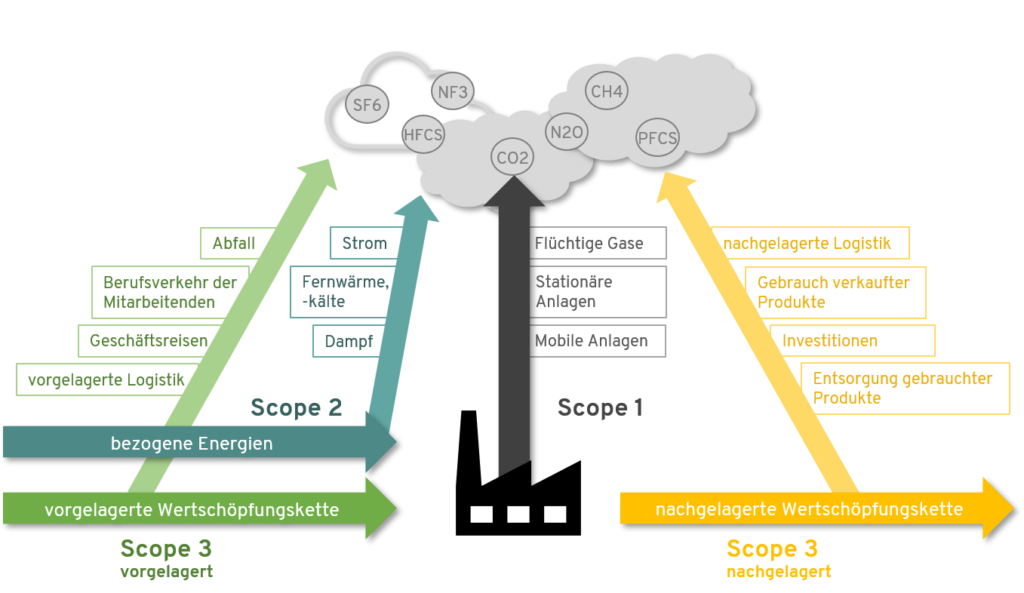

3 Schritte zu einer CO2 Bilanz im Unternehmen

Viele Unternehmen fragen sich, wie sie ihre Klimawirkung messen und eine CO2 Bilanz fürs Unternehmen erstellen können. Tatsächlich kann dies zu einer Herausforderung werden, sind Daten nicht erfasst und das Know-How nicht vorhanden. Überforderung und Komplexität von Aufgaben und Unternehmen verleiten schnell dazu, die erste Motivation versanden zu lassen. Die gute Nachricht ist: In diesem… 3 Schritte zu einer CO2 Bilanz im Unternehmen weiterlesen

Was ist eigentlich CO2-neutral, treibhausgas- oder klimaneutral?

Laut Deutschem Klimaschutzgesetz muss Deutschland bis 2045 treibhausgasneutral sein, um die Pariser Klimaschutzziele zu erreichen. Gleichzeitig werben Unternehmen immer häufiger damit, klimaneutral oder CO2-neutral zu sein. Drei verschiedene Begriffe, die in politischen Debatten und alltäglichen Diskussionen oft vermischt und als synonym verwendet werden, da der Unterschied zwischen den Eigenschaften nicht ganz klar ist. Unternehmen verwenden… Was ist eigentlich CO2-neutral, treibhausgas- oder klimaneutral? weiterlesen

Woran scheitert klimafreundliches Verhalten im Alltag und Beruf? – Interview mit Psychologe Prof. Thomas Brudermann

Wissenschaft und Politik sind sich einig: Der globale Klimawandel ist für uns als Menschheit und unsere Umwelt zu einem existenziellen Problem geworden. Der zunehmende Handlungsdruck erfordert deshalb mehr und mehr konkretes Handeln sowohl auf gesellschaftlicher als auch auf individueller Ebene. In früheren Beiträgen haben wir uns bereits damit beschäftigt, wie Unternehmen ihre CO2-Bilanz systematisch ermitteln… Woran scheitert klimafreundliches Verhalten im Alltag und Beruf? – Interview mit Psychologe Prof. Thomas Brudermann weiterlesen

Anleitung für eine klimafreundliche Filmproduktion

Filme nehmen ihr Publikum mit in eine andere Welt, sie unterhalten, schockieren und bilden sogar manchmal. Deswegen waren sie in den schwierigen Zeiten des Lockdowns ein willkommener virtueller Weg raus aus dem eigenen Wohnzimmer. Da auch global gesehen Menschen immer mehr Filme und Serien konsumieren, ist die Herstellung von Medieninhalten zu einer signifikanten Größe des… Anleitung für eine klimafreundliche Filmproduktion weiterlesen

FAQ: Häufig gestellte Fragen zur Klimabilanz in Unternehmen

Sie haben Fragen zur Berechnung Ihres CO2-Fußabdrucks? Wir haben die Antworten. Herzlich Willkommen zu unseren FAQs zur Klimabilanz in Unternehmen. Inhalt Wichtige Begriffe und Definitionen Vorbereitung einer Klimabilanz in Unternehmen Durchführung und Auswertung einer Klimabilanz in Unternehmen