Eine immer größer werdende Anzahl von Unternehmen setzt sich in Vorbereitung auf die EU-Nachhaltigkeitsberichtpflicht (CSRD; Corporate Sustainable Reporting Directive) mit Nachhaltigkeits- und im Speziellen Klimarisiken auseinander. Die Unternehmen betrachten hierfür zwei Perspektiven:

- Inside-Out-Perspektive: das Unternehmen bewirkt Risiken auf Umwelt und Gesellschaft (bspw. Treibhausgas-Emissionen)

- Outside-In-Perspektive: Risiken für das Unternehmen auf Grund der Entwicklungen in Umwelt und Gesellschaft (bspw. zu zunehmende Extremwetterereignisse)

Das betriebliche Risikomanagement steht dabei vor ganz neuen Herausforderungen, denn viele der identifizierten Nachhaltigkeitsrisiken sind nicht oder nur mit hohem Aufwand in bestehende Managementstrukturen zu integrieren. Nachfolgend erläutern wir anhand von 5 Schritten, wie speziell Klimarisiken im Risikomanagement identifiziert und bewertet werden können.

Inhalt

- Schritt 0 – Klimarisiken in der EU-Nachhaltigkeitsberichtpflicht (CSRD)

- Schritt 1 – Klimarisiken definieren

- Schritt 2 – Festlegung von Szenarios für Klimarisiken im Risikomanagement

- Schritt 3 – Identifikation von Klimarisiken

- Schritt 4 – Selektion der identifizierten Klimarisiken

- Schritt 5 – Bewertung der Klimarisiken im Risikomanagement

- Fazit

Schritt 0 – Klimarisiken in der EU-Nachhaltigkeitsberichtpflicht (CSRD)

Die European Sustainabiliy Reporting Standards (ESRS) sehen die Berichterstattung zu tatsächlichen und erwarteten finanziellen Auswirkungen wesentlicher Klimarisiken vor. Die finanzielle Wesentlichkeit ist auf Grundlage der Kombination aus Eintrittswahrscheinlichkeit und potenziellem Ausmaß der finanziellen Auswirkungen zu bestimmen. Es sind dabei sowohl physische als auch transitorische Klimarisiken zu betrachten, wie sie in Schritt 1 erklärt werden.

- In ESRS 2 SBM-3 finden sich die detaillierten Vorgaben für die Berichterstattung zu tatsächlichen finanziellen Auswirkungen.

- In den ESRS E1-9 finden sich die detaillierten Vorgaben für die Berichterstattung zu erwarteten/potenziellen finanziellen Auswirkungen von Klimarisiken.

Schritt 1 – Klimarisiken definieren

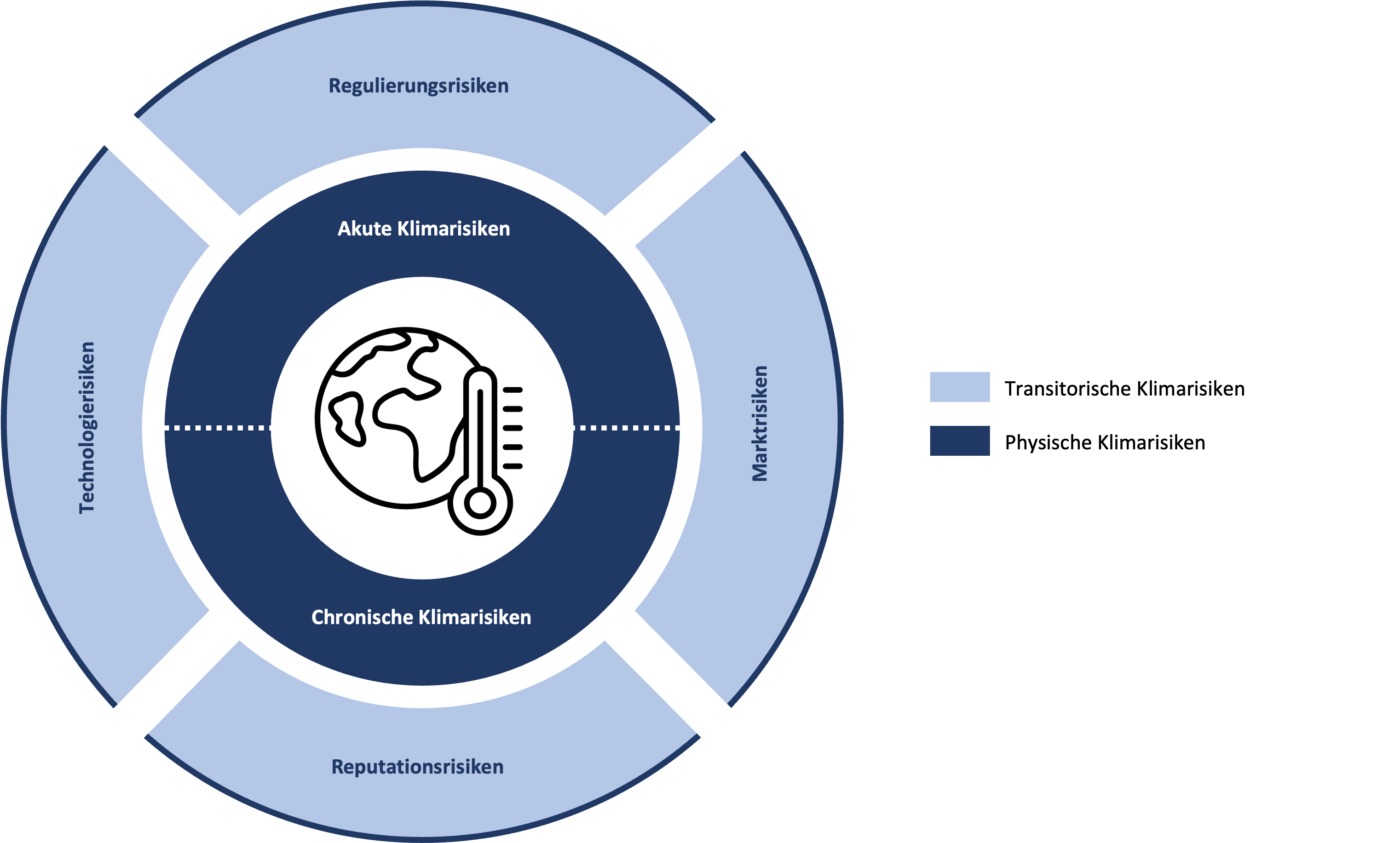

Grundsätzlich werden mit dem Begriff Klimarisiken alle Gefahren in Folge des fortschreitenden Klimawandels zusammengefasst. In unseren Beratungsprojekten hat es sich bewährt, für Klimarisiken den Definitionsrahmen der Task Force on Climate-related Financial Disclosures (kurz TCFD) anzuwenden. Die TCFD ist eine Sonderarbeitsgruppe des Finanzstabilitätsrates der G20 (für weitere Informationen zur TCFD). Der TCFD-Definitionsrahmen unterscheidet zwei Kategorien von Klimarisiken: (1) Physische Klimarisiken und (2) Transitorische Klimarisiken. Jede Kategorie umfasst mehrere Risikoarten (siehe Abbildung: Klimarisiken nach TCFD).

Den Kern bilden die klassischen, physischen Klimarisiken.

- Akute Klimarisiken: Einzelne, klimawandelbedingte Extremwetterereignisse und deren Folgen (bspw. Starkregen)

- Chronische Klimarisiken: Langfristige Veränderungen klimatischer Bedingungen (bspw. Veränderung von Meeres- und Luftströmungen)

Hinzu kommen die transitorischen Klimarisiken. Diese Kategorie fasst alle Risikoarten zusammen, welche mit der Transformation hin zu einer kohlenstoffarmen Wirtschaft und Gesellschaft einhergehen.

- Regulierungsrisiken: Fasst Risiken aus politischen Maßnahmen und Klagerisiken im Zusammenhang mit dem Klimawandel zusammen (bspw. Ausweitung des Emissionshandels)

- Marktrisiken: Risiko sich verändernder Angebots- und der Nachfragestrukturen sowie der Veränderung von Marktpreisen (bspw. Wegfall von Nachfrage nach Produkten mit einem hohen Treibhausgas-Fußabdruck auf Grund eines gesellschaftlichen Wandels)

- Reputationsrisiken: Risiko der sich verändernden Wahrnehmung durch die Gesellschaft auf Grund des betrieblichen Klimaschutzbeitrags (bspw. Schaden in Folge einer fragwürdigen oder intransparenten Anwendung des „klimaneutral“-Begriffs für Produkte)

- Technologierisiko: Risiko einer für das Unternehmen zu schnellen Transformation hin zu emissionsärmeren Technologien (bspw. Risiko, dass eigene Produktionsmaschinen noch vor Ende ihrer betrieblichen Abschreibungszeiträume nicht mehr zu Kundenanforderungen passen, konkret zur klimatransformierten Lieferkette eines Kunden – Risiko sogenannter Stranded Assets)

Der TCFD-Definitionsrahmen für Klimarisiken wurde 2019 auch in die EU-Leitlinie für die klimabezogene Berichterstattung integriert. Wir empfehlen folgende Unterlagen für mehr Details zur Definition von Klimarisiken:

- EU-Leitlinie für die klimabezogene Berichterstattung (Stand 2019)

- Plattform des Sächsischen Ministeriums für Klima zu Klimarisiken (Stand 2022)

- Diskussionspapier des Deutschen Global Compact Netzwerk (Stand 2019)

Schritt 2 – Festlegung von Szenarios für Klimarisiken im Risikomanagement

Im nächsten Schritt schließt sich die Festlegung von Szenarios für Klimarisiken für das Unternehmen an. Um hier ausufernde Analysen zu vermeiden und praxisnahe Lösungen anzubieten, empfehlen wir einerseits den Betrachtungsrahmen und andererseits Annahmen für Zukunftsszenarien festzulegen.B

Betrachtungsrahmen von Klimarisiken im Risikomanagement

Mögliche Annahmen für den Betrachtungsrahmen von Klimarisiken im Risikomanagement sind:

- Gegenwart und / oder Zukunft: Bewerten wir die Risiken mit Blick auf die heutige Wertschöpfung und / oder in Bezug auf die zukünftige Wertschöpfung?

- Beispiel: Bei einem produzierenden Unternehmen mit Erdgaseinsatz werden klimabezogene Risiken zur heutigen Erdgaslieferkette in das Risikomanagement integriert und / oder künftige Klimarisiken, die mit den emissionsärmeren Alternativen verbunden sind.

- Wertschöpfungskette: Betrachten wir die Klimarisiken entlang der gesamten Wertschöpfungskette oder nur in gewissen Wertschöpfungsstufen?

- Beispiel: Bei einem produzierenden Unternehmen mit Erdgaseinsatz zur Erzeugung von Prozesswärme betrachten wir alle Wertschöpfungsstufen von der Erdgasförderung bis hin zu Verwendung und Entsorgung des durch das Unternehmen produzierenden Produktes in Hinblick auf Klimarisiken ODER beispielsweise nur die Produktion von der Beschaffung des Erdgases bis zum Verkauf des Produktes.

Gemäß unserem Verständnis der ESRS ist die Betrachtung entlang aller Wertschöpfungsschritte der vorgelagerten, nachgelagerten und eigene Wertschöpfung in Gegenwart und Zukunft notwendig.

Zukunftsszenarien für die Beurteilung von Klimarisiken im Risikomanagement

Mögliche Annahmen für die Zukunftsszenarien für die Beurteilung von Klimarisiken im Risikomanagement sind:

- Regulatorischer Rahmen: Welche (künftigen) regulatorischen Anforderungen erwarten wir?

- Beispiel: Ein produzierendes Unternehmen muss beurteilen, ob die eigene Branche zukünftig unter den europäischen Emissionshandel fallen wird, beispielsweise durch die geplanten Erweiterungen, die in 2022 beschlossen wurden (weitere Informationen zur ETS-Erweiterung).

- Finanzierungsumfeld: Welche zukünftigen Abhängigkeiten zwischen Finanzierung und Klimarisiken nehmen wir an?

- Beispiel: Bei einem produzierenden Unternehmen mit hoher Fremdkapitalquote ist mit einem Zusammenhang zukünftiger Finanzierungsbedingungen und den unternehmensspezifischen Klimarisiken zu rechnen. Hintergrund ist die zunehmende Regulierung von Kapitalgebern in Hinblick auf Klimarisiken.

- Markt- und Kundenanforderungen: Welchen aktuellen und potenziellen Markt- und Kundenanforderungen steht mein Unternehmen gegenüber?

- Beispiel: Ein produzierendes Unternehmen ist Zulieferer für ein anderes Unternehmen, welches unter die EU-Nachhaltigkeitsberichtspflicht und perspektivisch unter die EU-Lieferkettengesetzgebung fällt. Da an dieses Unternehmen Anforderungen für eine 1,5-Grad-Strategie der Wertschöpfung gestellt werden, bedeutet dies mittelfristig auch Auswirkungen für das eigene Unternehmen.

Die Beispiele stellen einen Ausschnitt möglicher Annahmen für Szenarios dar. Derartige Annahmen sind notwendig, um die Identifikation von Klimarisiken durchführen zu können. Es sollte mindestens je eine Annahme zu den sechs Risikoarten (s. Schritt 1 – Klimarisiken definieren) des TCFD-Definitionsrahmens für Klimarisiken formuliert werden. Mit jedem Zyklus des Risikocontrollings werden dann zuerst die Annahmen überprüft und angepasst an neue Entwicklungen und Erkenntnisse.

Schritt 3 – Identifikation von Klimarisiken

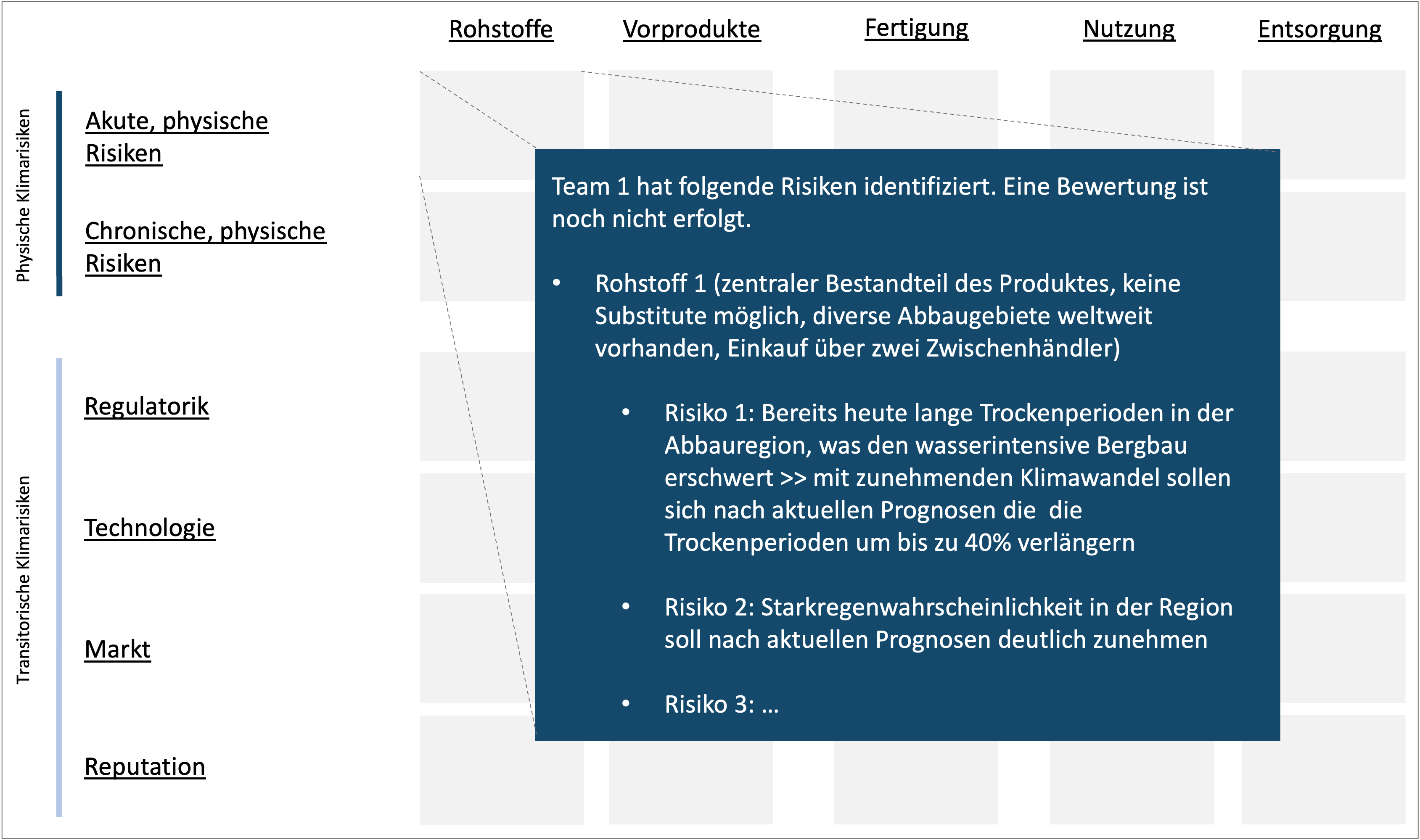

Zur Identifikation von Klimarisiken eignet sich je nach Unternehmensgröße, Komplexität der Wertschöpfungskette und Marktrelevanz eine mehr oder weniger stark detaillierte Prüfung der Wertschöpfungskette auf Klimarisiken. Die Identifikation von Klimarisiken kann entlang der Wertschöpfungsstufen mit z.B. folgenden Zuständigkeiten erfolgen:

- Team „Vorgelagerte Wertschöpfung“: Ein Team für die vorgelagerte Wertschöpfungskette bestehend aus Vertreter*innen des Nachhaltigkeitsmanagements, dem strategischen Einkaufsbereich und externen Expert*innen. Die Notwendigkeit externer Expert*innen steigt in der Regel mit zunehmender Lieferkettentiefe.

- Team „Eigene Wertschöpfung“: Ein weiteres Team für die unternehmenseigene Wertschöpfung bestehend aus Vertreter*innen des Nachhaltigkeitsmanagements, der Abteilungen für Produktentwicklung und der Fertigung. Mit steigender Komplexität des Fertigungsprozesses ist es sinnvoll, das Team „Eigene Wertschöpfung“ in Subteams zu unterteilen, um eine vollständige Identifikation von Klimarisiken zu gewährleisten.

- Team „Nachgelagerte Wertschöpfung“: Ein Team für die nachgelagerte Wertschöpfungskette bestehend aus Vertreter*innen des Nachhaltigkeitsmanagements, der Logistik, des Verkaufs und der Kundenbetreuung sowie internen oder externen Expert*innen für die Nutzung und Entsorgung des Produktes. Intern finden sich diese Expert*innen meist bei den Verantwortlichen für Produktdesign und -entwicklung.

Die Teams betrachten dann ihren jeweiligen Wertschöpfungsabschnitt in Hinblick auf die definierten Klimarisiken aus Schritt 1 unter Berücksichtigung der Annahmen aus Schritt 2. Die Ergebnisse werden je nach Umfang in einer oder mehrere Matrixdarstellungen abgebildet (siehe Abbildung: Beispiel für ein Matrix zur Risikoidentifikation).

Wir empfehlen folgende Unterlagen für mehr Details zur Identifikation von Klimarisiken:

- CSR Risk Check – Ermöglicht die automatische Erstellung von Risikoberichten zu Rohstoffen und Produkten. Eine Eingrenzung auf bspw. Abbauländer ist ebenfalls möglich.

- Bericht des Umweltbundesamtes zum Management von Klimarisiken in Unternehmen – Der Bericht benennt eine Vielzahl klimabezogener Risiken, insbesondere zu regulatorischen Klimarisiken.

- Plattform des Sächsischen Ministeriums für Klima zu Klimarisiken – Die Plattform benennt eine Auswahl an Klimarisiken für kommunale Versorgungsunternehmen.

Schritt 4 – Selektion der identifizierten Klimarisiken

Nachdem in Schritt 3 die Risiken identifiziert wurden, erfolgt in Schritt 4 eine erste Selektion. Ergebnis ist eine Liste von Risiken, welche in Schritt 5 einer detaillierten Bewertung für das Risikomanagement unterzogen werden. Unserer Erfahrung nach hat es sich für alle Nachhaltigkeitsrisiken bewährt eine vereinfachte Wesentlichkeitseinschätzung durchzuführen. Hierbei werden die bereits in der Einleitung dargelegten zwei Perspektiven angewendet.

- Inside-Out-Perspektive: das Unternehmen bewirkt Risiken auf Umwelt und Gesellschaft (bspw. Treibhausgas-Emissionen)

- Outside-In-Perspektive: Risiken für das Unternehmen auf Grund der Entwicklungen in Umwelt und Gesellschaft (bspw. zu zunehmende Extremwetterereignisse)

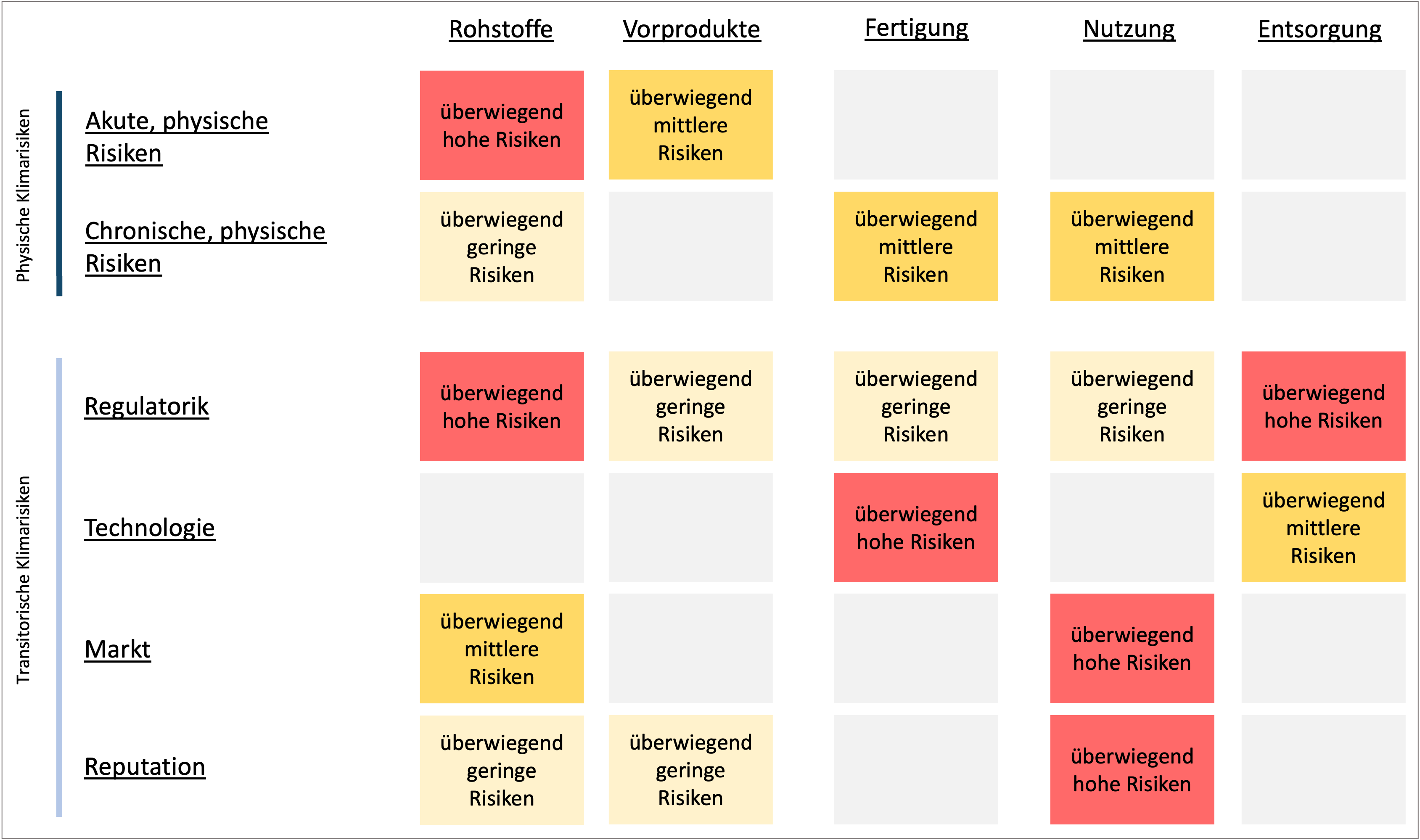

Handelt es sich um Klimarisiken der Inside-Out-Perspektive erfolgt die Grobselektion mit Blick auf deren Auswirkung auf Umwelt und / oder Gesellschaft. Da es sich bei den Klimarisiken nach TCFD-Definition jedoch um von außen auf das Unternehmen einwirkende Risiken handelt (Outside-In-Perspektive), erfolgt die Selektion der Klimarisiken anhand von Geschäftsrelevanz. Dies bedeutet, jedes identifizierte Klimarisiko aus Schritt 3 wird hinsichtlich seiner Auswirkungen auf Faktoren wie Umsatzrelevanz, Kostenrelevanz, Innovationskraft und / oder Lieferkettenresilienz bewertet. Die Bewertung erfolgt mit einer einfachen Skala, wie bspw. „keine, wenig, mittel und hoch“.

Im Rahmen unserer Projekte haben sich insbesondere Umfragen als Instrument zur Bewertung von Klimarisiken bewährt. Teilnehmende für die Umfragen sind bspw. Management sowie Aufsichträte, Mitarbeitende und externe Expert*innen. Die Einschätzungen aller Befragten können dann in einer Risiko-Heatmap (siehe Abbildung: Beispiel für eine Risiko-Heatmap) zusammengeführt werden. Diese Darstellungsform zeigt schnell und einfach die wesentlichen Klimarisikobereiche für das Risikomanagement.

Schritt 5 – Bewertung der Klimarisiken im Risikomanagement

In vielen Fällen kann bereits das Ergebnis aus Schritt 4 in das betriebliche Risikomanagement integriert werden. Dies ist insbesondere dann der Fall, wenn alle Risiken im bestehenden Risikomanagement – inklusive Klimarisiken – auf konsistenten Bewertungsfaktoren und -schemen aufgebaut sind. Handelt es sich dagegen um ein System mit der Einordnung nach Eintrittswahrscheinlichkeit und monetärem Schadenpotential, müssen wir die wesentlichen Klimarisiken aus Schritt 4 einer weitergehenden Bewertung unterziehen.

Bewertung von Klimarisiken für das Risikomanagement nach Eintrittswahrscheinlichkeit und monetärem Schadenpotential

Die Bewertung von Klimarisiken für das Risikomanagement nach Eintrittswahrscheinlichkeit und monetärem Schadenpotential kann folgende Schritte umfassen:

- Auswahl relevanter finanzwirtschaftlicher Kennzahlen: z.B. Kennzahlen auf Basis des operativen, investiven und finanziellen Cashflows auf Basis von Vergangenheitswerten und prognostizierten Zukunftswerten.

- Festlegung von Finanzszenarien ohne Klimarisiken: z.B. Cashflow-Forecast für Investitions- und Schuldentragfähigkeit und Forecast für die operative Marge. Die Forecasts bildeten dabei verschiedene Szenarien ohne Berücksichtigung der Klimarisiken ab (bspw. Steigerung von Kreditzinsen, Wegfall von 15% des Umsatzes, auf Grund neuer Wettbewerber, u.a.). Jedes Szenario berücksichtigt eine erwartete Eintrittswahrscheinlichkeit.

- Veränderung der Finanzszenarien durch Klimarisiken: Die erstellten Szenarien werden um die finanziellen Einflüsse auf Grund der wesentlichen Klimarisiken ergänzt. Anhand dessen beurteilen wir, wie stark die Klimarisiken das jeweilige Szenario beeinflussen.

- Wesentlichkeit mit Hilfe von Signifikanzschwellen: In einem letzten Schritt legen wir Signifikanzschwellen für die finanzielle Auswirkung fest. Die Schwellwerte unterscheiden sich hinsichtlich des Betrachtungszeitraumes. Wirkt sich beispielsweise ein Klimarisiko in den kurzfristigen Szenarien mit mittlerer und hoher Eintrittswahrscheinlichkeit (bis 2 Jahre) zu mehr als 5% auf die operativen Finanzkennzahlen aus, wird es als signifikantes Risiko eingestuft.

Wir empfehlen folgende Unterlagen für mehr Details zur Bewertung von Klimarisiken:

- Fragebogen KlimafolgenCheck – Angebot des Kompetenzzentrum für Klimawandelfolgen des Landes Rheinland-Pfalz. Mit einfachen Fragen werden die Schritte der Risikoidentifikation, -selektion und -bewertung bearbeitet.

- Tool – ClimateRisk-Mate – Tool des Verbandes der Wirtschaft für Emissionshandel und Klimaschutz e.V. Es handelt sich um ein sehr umfangreiches Exceltool inklusive Leitfaden, welches die detaillierte Bewertung der Risiken ermöglicht.

- Diskussionspapier des Deutschen Global Compact Netzwerk – Das Papier stellt einen Leitfaden zum Aufbau einer eigenen Bewertungslogik entlang aller physischen und transitorischen Klimarisiken dar.

Fazit

Klimarisiken werden in der unternehmerischen Zukunft eine immer stärkere Rolle spielen. Egal ob aus regulatorischer Sicht oder zur Beurteilung von Lieferkettenstabilitäten, Klimarisiken gehören in das Risikomanagement der Zukunft. Eine gute Risikoidentifikation und -bewertung ermöglicht es, sinnvolle Risikovermeidungsstrategien zu entwickeln und so den langfristigen Fortbestand zu sichern und Wettbewerbsvorteile zu erlangen.

Da es für Klimarisiken bereits handfeste Definitionen gibt und eine Vielzahl an Hilfsmitteln verfügbar ist, ermöglicht diese Risikokategorie einen Einstieg in Welt der Nachhaltigkeitsrisiken. Verfahrensweisen können anhand der Klimarisiken entwickelt werden und dann Schritt für Schritt auf andere Risiken der ökologischen und sozialen Nachhaltigkeit übertragen werden.

Sie möchten Ihr Unternehmen strategisch nachhaltig aufstellen und sich für den Deutschen Nachhaltigkeitspreis positionieren?

Sprechen Sie uns an – wir begleiten Sie mit fundierter Erfahrung und konkreten Lösungen.

Michael Jenkner

Sparringspartner für Nachhaltigkeitstransformation und Resilienz