Es gibt ein Mosaik an Möglichkeiten, den CO2-Fußabdruck in Unternehmen zu berechnen. Dazu kommen gerne CO2-Rechner für Unternehmen zum Einsatz. Doch welche Herangehensweise zur CO2-Berechnung und welche CO2-Rechner für Unternehmen gibt es überhaupt? Welcher CO2-Rechner passt am besten zu den Anforderungen meines Unternehmens? Wir haben verschiedene CO2-Rechner für Unternehmen getestet und verglichen. In diesem Blogartikel… CO2-Rechner für Unternehmen im Vergleich weiterlesen

Schlagwort: Beliebteste

Über 75 Tipps für Nachhaltigkeit im Unternehmen

Willkommen bei unserer Sammlung der Nachhaltigkeit-Tipps.

Hier findest du alle Teile auf einen Blick.

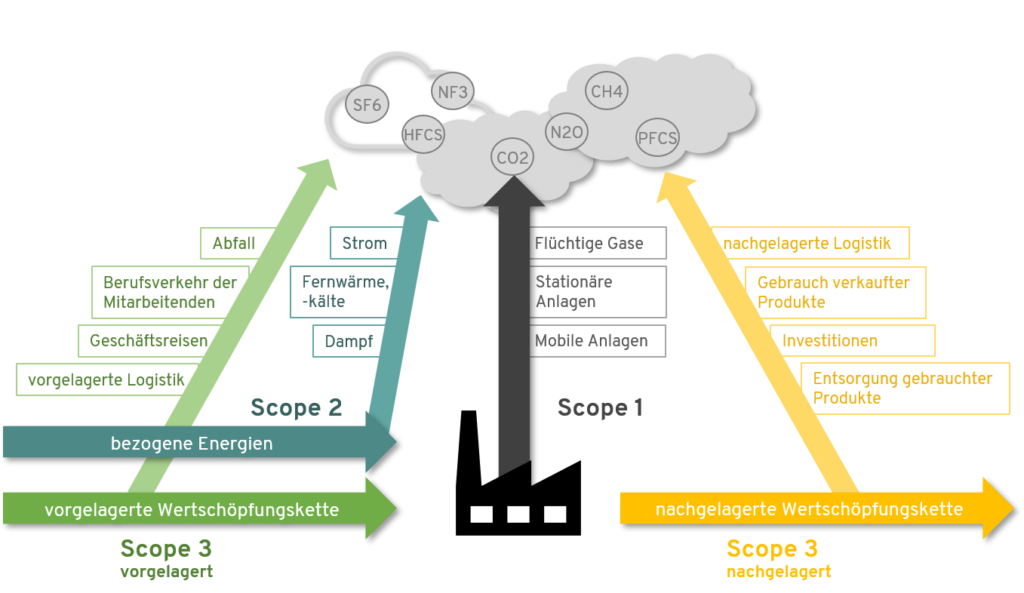

3 Schritte zu einer CO2 Bilanz im Unternehmen

Viele Unternehmen fragen sich, wie sie ihre Klimawirkung messen und eine CO2 Bilanz fürs Unternehmen erstellen können. Tatsächlich kann dies zu einer Herausforderung werden, sind Daten nicht erfasst und das Know-How nicht vorhanden. Überforderung und Komplexität von Aufgaben und Unternehmen verleiten schnell dazu, die erste Motivation versanden zu lassen. Die gute Nachricht ist: In diesem… 3 Schritte zu einer CO2 Bilanz im Unternehmen weiterlesen

Nachhaltigkeit messen in Unternehmen mit Nachhaltigkeits-KPIs

Unternehmen definieren KPIs (Key Performance Indicators) normalerweise für Ihre Strategien und zugehörigen Ziele. Nachhaltigkeits-KPIs bzw. Nachhaltigkeitsindikatoren oder -kennzahlen sind wiederrum wichtige Werkzeuge zur Überwachung und Messung der Nachhaltigkeitsleistung eines Unternehmens. Um Nachhaltigkeit zu messen und kontinuierlich effektiv und effizient für die Unternehmens- und Nachhaltigkeitsziele einzusetzen, empfehlen wir Unternehmen sechs Schritte, welche wir in diesem Blogbeitrag beschreiben. Inhalt 1. Wesentliche Nachhaltigkeitsthemen bestimmen Abb.: Identifikation der wesentlichen Nachhaltigkeitsthemen nach CSRD /… Nachhaltigkeit messen in Unternehmen mit Nachhaltigkeits-KPIs weiterlesen

Nachhaltigkeits-KPIs für jedes Unternehmen und jede Branche

Nachhaltigkeits-KPIs (Key Performance Indicators) sind Kennzahlen und eignen sich dazu, Unternehmensziele und die Erreichung von Nachhaltigkeitsstrategien zu überwachen und Nachhaltigkeitsleistungen eines Unternehmens zu messen. Nachhaltigkeits-KPIs werden auch Nachhaltigkeitskennzahlen, Nachhaltigkeitsindikatoren oder Leistungsindikatoren genannt. Doch welche Nachhaltigkeits-KPIs sind für mein Unternehmen wichtig und spannend? Wie kann ich Nachhaltigkeit messen und mich mit anderen Marktteilnehmern und Wettbewerbern vergleichen?… Nachhaltigkeits-KPIs für jedes Unternehmen und jede Branche weiterlesen

Siegel + Zertifikate zu Nachhaltigkeit – der große Überblick für Unternehmen

Es finden sich zu Nachhaltigkeit unzählige Siegel, Zertifikate und ähnliche Nachweise. Sowohl für Privatpersonen als auch für Unternehmen ist es schwer einen Überblick zu behalten. Wir wollen deshalb mit diesem Artikel Unternehmen eine Orientierung geben, welche Siegel und Zertifikate es gibt und wofür sie geeignet sind. Dabei können wir nicht alle Siegel, Zertifikate und Nachweise… Siegel + Zertifikate zu Nachhaltigkeit – der große Überblick für Unternehmen weiterlesen

Klimaschutz-Maßnahmen in Unternehmen: Schritt-für-Schritt-Anleitung

Maßnahmen für Klimaschutz werden auch für Unternehmen ein immer wichtigeres Thema. Mit Fridays for Future startete der Hilferuf aus demHerzen der Gesellschaft heraus. Aber auch politisch, regulatorisch und wirtschaftlich zeichnet sich ab, dass entschlossenes Handeln für Klimaschutz gefordert ist. Mit der gesetzlich beschlossenen Verstärkung des Klimaschutzes in Deutschland im Mai 2021 verpflichtet sich das Land… Klimaschutz-Maßnahmen in Unternehmen: Schritt-für-Schritt-Anleitung weiterlesen

Der umfassende Leitfaden zum Aufbau einer Nachhaltigkeitsstrategie

Viele Unternehmen ergreifen bereits diverse Maßnahmen, um nachhaltiger zu werden. Aber nach ein paar Jahren findet sich keine Nachhaltigkeitsstrategie, sondern eine große, oft wilde, Sammlung an Themen und Maßnahmen. Sicher tragen all diese Maßnahmen dazu bei, dass das Unternehmen umweltfreundlicher und sozial wertvoller wird. Allerdings bergen diese bunten Sammlungen verschiedener Nachhaltigkeitsmaßnahmen einige Gefahren für das Unternehmen

Positive und negative Auswirkungen des Tourismus auf Nachhaltigkeit

Tourismus und Nachhaltigkeit hängen eng zusammen. Er ist z.B. großer Treiber aber auch stark betroffen vom Klimawandel. Hier Hintergründe und Entwicklungen.