Vor der Berichterstattung kommt die doppelte Wesentlichkeitsanalyse – Rund 13.500 deutsche Unternehmen werden voraussichtlich bis 2027 ihre klassische Finanzberichterstattung durch einen Nachhaltigkeitsbericht (nichtfinanzielle Berichterstattung) ergänzt haben. Umfassende Informationen rund um das Thema Nachhaltigkeit werden damit Teil des prüfpflichtigen Lageberichts. Grund dafür ist die Corporate Sustainability Reporting Directive (CSRD), als Teil des „European Green Deal“, der die europäische Wirtschaft nachhaltig umbauen soll. Wenn Unternehmen mehr Informationen zum Thema Nachhaltigkeit berichten müssen, steigt dadurch die allgemeine Transparenz. Des Weiteren verbessern sich die Möglichkeiten Investitionen und Geschäftsbeziehungen an den Informationen auszurichten. Nachhaltigkeit zahlt sich damit aus.

Im Anhang der CSRD finden sich die European Sustainability Reporting Standards (ESRS). Sie legen fest was Unternehmen wann und wie berichten müssen. Die verpflichtenden und freiwilligen Inhalte, die berichtet werden, leiten sich aus den Ergebnisse einer doppelten Wesentlichkeitsanalyse ab.

Wir nutzen den folgenden Artikel für einen kurzen Einblick in die Themenwelt der ESRS und Anforderungen sowie erste Erfahrungswerte mit der doppelten Wesentlichkeitsanalyse.

Sollten Sie bereits dieses Grundwissen haben finden Sie in diesem Blogartikel Links zu praxisnahen Leitfäden für eine Branchenlösung zur doppelten Wesentlichkeitsanalyse. Diese sind in Zusammenarbeit mit der ASEW (Arbeitsgemeinschaft für sparsame Energie- und Wasserverwendung) und 60 Stadtwerken entstanden.

Inhalt

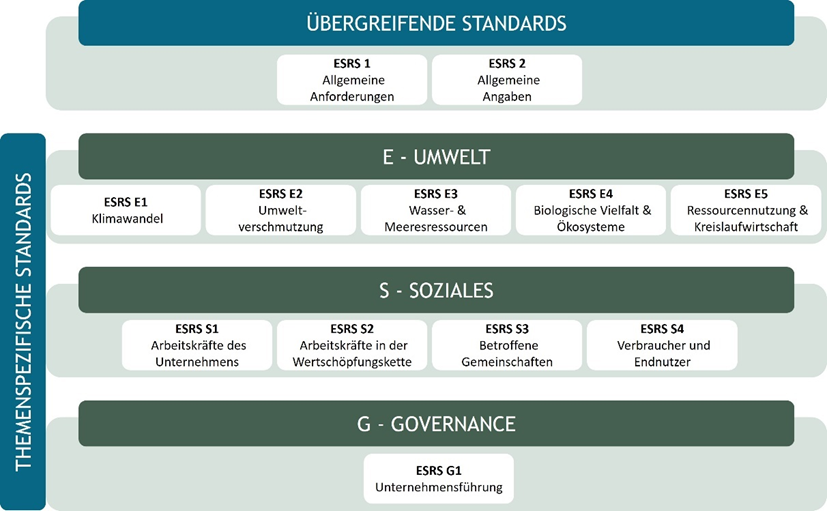

Der Aufbau der ESRS

Die ESRS gliedern sich in übergreifende-, themenspezifische und sektorspezifische Standards. Bisher sind die ersten beiden veröffentlicht. Die themenspezifischen Standards sind aufgeteilt in die Bereiche Ökologie oder Umwelt, Soziales und Governance. Sie basieren auf den drei ESG-Dimensionen: Enviromental, Social und Governance (Umwelt, Soziales, Unternehmensführung) und beschreiben die drei Verantwortungsbereiche eines Unternehmens.

Quelle: eigene Darstellung

Die beiden übergreifenden Standards (ESRS 1 und ESRS 2) gelten für alle berichtspflichtigen Unternehmen. Sie regeln allgemeine Angabepflichten und Vorgaben für die Struktur sowie Erarbeitung der Nachhaltigkeitsberichte.

Die themenspezifischen Standards folgen in den Berichterstattungsbereichen einem ähnlichen Aufbau. Nicht alle Berichterstattungsbereiche finden sich in allen themenspezifischen Standards wieder.

| Berichterstattungsbereich | Inhalt |

| Governance (GOV) | Verfahren, Kontrollen sowie Vorgänge, mit denen Auswirkungen, Risiken und Chancen überwacht, verwaltet und beaufsichtigt werden. |

| Strategie (SBM für „Strategy and business model“ | Zusammenwirken zwischen Geschäftsmodell und Strategie, sowie den Umgang mit den wesentlichen Auswirkungen, Risiken und Chancen |

| Management der Auswirkungen, Risiken und Chancen (IRO für „Impact, risk and opportunity management“) | Dabei geht es um die verwendeten Verfahren, durch die IROs ermittelt und nach ihrer Wesentlichkeit bewertet wurden und wie für diese wesentlichen Nachhaltigkeitsaspekte Strategien und Maßnahmen abgeleitet und umgesetzt wurden |

| Kennzahlen und Ziele (MT für „metrics and targets“) | Leistung eines Unternehmens, gemessen an Kennzahlen sowie festgelegte Ziele und dem Zwischenstand zur Erreichung dieser Ziele. |

Quelle: ESRS 1, Abs. 12, S. 6

Das bedeutet: Unternehmen, die nach den ESRS berichten legen in den kommenden Jahren offen, welche Strategien sie zu verschiedenen Nachhaltigkeitsthemen verfolgen. Dies beinhaltet Angaben dazu, welche Maßnahmen und Ziele sie verfolgen um ihre negativen Auswirkungen und finanziellen Risiken zu reduzieren und positive Effekte zu verstärken.

Welche themenspezifischen ESRS zu berichten sind, zeigen die Ergebnisse der doppelten Wesentlichkeitsanalyse.

Aber was genau ist die doppelte Wesentlichkeitsanalyse?

Die Anforderungen der doppelten Wesentlichkeitsanalyse

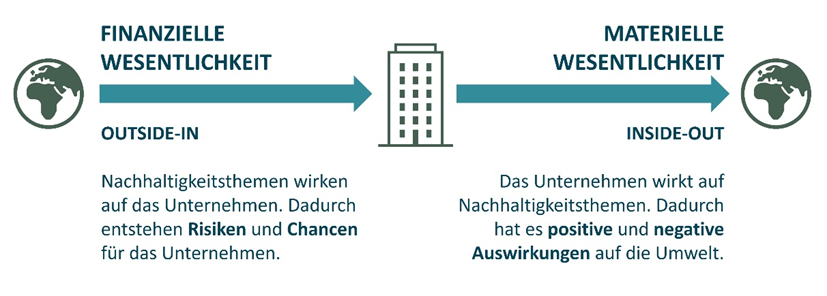

Bei der doppelten Wesentlichkeitsanalyse geht es darum herauszufinden welche von einer Vielzahl an Themen besonders relevant also wesentlich, für ein Unternehmen, sind. Dafür werden zwei Blickwinkel eingenommen.

Die zwei Blickwinkel der doppelten Wesentlichkeitsanalyse

Unternehmen haben nachhaltigkeitsbezogene Auswirkungen auf Menschen und die Umwelt, wie die Natur oder das Klima. Sie können bereits eingetreten (tatsächlich) oder zukünftig möglich (potenziell) sein. Diese Auswirkungen werden auch als „Impacts“ bezeichnet. Eine andere Bezeichnung für diese Perspektive ist „Inside-Out“. Der Blick aus dem Unternehmen nach draußen.

Nachhaltigkeitsthemen und mögliche Veränderungen von diesen haben Auswirkungen auf Unternehmen. Daraus können sich Risiken (risks) und Chancen (opportunitys) ergeben. Risiken sind, wenn sie eintreten, mit negativen, finanziellen Auswirkungen auf das Unternehmen verbunden. Unterschiedlichste Umwelt-, Sozial- oder Governance-Themen können sich negativ auf die Finanzen eines Unternehmens auswirken. Dazu gehört zum Beispiel die allgemeine Finanzlage, entstehende Kosten oder der Umsatz. Sie können aus Ereignissen in der Zukunft oder Vergangenheit entstehen.

Chancen sind, wenn sie eintreten, mit positiven finanziellen Auswirkungen für das Unternehmen verbunden. Gemeint sind damit dann Umwelt- Sozial oder Governance-Themen welche sich positiv auf die Finanzen eines Unternehmens auswirken.

Quelle: eigene Darstellung

Bei der doppelten Wesentlichkeitsanalyse werden diese Auswirkungen, Risiken und Chancen (IROs) ermittelt, bewertet und Nachhaltigkeitsaspekten zugeordnet. Nachhaltigkeitsaspekte sind übergeordnete Themen, oder wie die ESRS sagen würden: „Umwelt-, Sozial- und Menschenrechte sowie Governance-Faktoren“. Das entspricht den drei Bereichen der themenspezifischen ESRS. Aus jedem Nachhaltigkeitsaspekt, den ein Unternehmen in der doppelten Wesentlichkeitsanalyse als wesentlich ermittelt, leiten sich Berichtspflichten ab. Ein Nachhaltigkeitsaspekt ist wesentlich, wenn damit für ein Unternehmen wesentliche Auswirkungen, Risiken oder Chancen verbunden sind. Danach kann ein Nachhaltigkeitsaspekt aus der Inside-Out, Outside-In oder beiden Perspektiven wesentlich sein. Sie können sehr spezifisch oder allgemein formuliert sein. Ein Beispiel aus den ESRS ist: „Arbeitskräfte in der Wertschöpfungskette“ als Thema, „Arbeitsbedingungen“ als daraus abgeleitetes Unterthema und „Arbeitszeit“ als wiederum daraus abgeleitetes Unter-Unterthema.

Neben den beiden Blickrichtungen gibt es bei der Umsetzung der doppelten Wesentlichkeitsanalyse weitere Anforderungen, die beachtet werden müssen.

Die drei Zeithorizonte kurz-, mittel und langfristig

Die Auswirkungen, Risiken und Chancen werden in drei Zeithorizonten betrachtet:

- Kurzfristig: 1 Jahr, wie der Zeitraum der (Finanz-)Berichterstattung

- Mittelfristig: 1-5 Jahre (Ende des kurzfristigen Zeithorizonts bis 5 Jahre)

- Langfristig: Über 5 Jahre

Die Anzahl der Jahre ist eine Empfehlung der ESRS. Wenn es für das Unternehmen sinnvoll ist, können sie mit einer Begründung angepasst werden. Diese Betrachtung ermöglicht bei der späteren Strategieentwicklung den notwendigen Weitblick, um gezielt Risiken und negative Auswirkungen zu minimieren und Chancen zu nutzen.

Die Wertschöpfungskette(n)

Bei der doppelten Wesentlichkeitsanalyse wird die gesamte Wertschöpfungskette betrachtet. Ein Unternehmen kann eine oder mehrere Wertschöpfungsketten haben, wenn sie zum Beispiel, verschiedene Produkte anbieten. Die ESRS fordern, dass Unternehmen bei der Wesentlichkeitsanalyse ihre Geschäftstätigkeit und die damit verbundene vor- und nachgelagerte Wertschöpfungskette betrachten. Die Geschäftstätigkeit beinhaltet, was im Unternehmen passiert und damit die direkte eigene Einflusssphäre. Die vorgelagerte Wertschöpfungskette geht zurück bis zur Rohstoffgewinnung. Die nachgelagerte Wertschöpfungskette reicht bis zur Entsorgung der Produkte und Dienstleistungen nach ihrer Nutzung. Das Unternehmen trägt dadurch die Verantwortung in der gesamten Wertschöpfungskette mit, auch wenn es nicht immer alles direkt beeinflussen kann.

Die Interessenträger*innen beziehungsweise Stakeholder

Bei der doppelten Wesentlichkeitsanalyse sollen die Interessenträger*innen einbezogen werden. Dabei wird unterschieden zwischen den betroffenen Interessenträger*innen und den Nutzer*innen von Nachhaltigkeitserklärungen.

Die betroffenen Interessenträger*innen sind Einzelpersonen oder Gruppen, die positiv oder negativ durch die Tätigkeiten eines Unternehmens betroffen sind. Sowohl über direkte und indirekte Geschäftsbeziehungen, als auch über die gesamte Wertschöpfungskette hinweg. Beispiele für betroffene Interessenträger*innen sind Lieferant*innen, Verbraucher*innen, Kund*innen, Behörden oder lokale Gemeinschaften. Eine Besonderheit sind die „stillen Interessenträger*innen“. Damit meinen die ESRS die Natur, die nicht selbst für sich sprechen kann. Damit diese Perspektive vertreten wird können Umweltdaten, Daten zur Erhaltung der Arten oder Expert*innen bei der Wesentlichkeitsanalyse unterstützen.

Nutzer*innen von Nachhaltigkeitserklärungen nutzen zum Beispiel bereits die allgemeine Finanzberichterstattung, weil sie ein finanzielles Interesse an dem Unternehmen haben. Dazu gehören Investor*innen oder Kreditinstitute. Hinzu kommen sonstige Nutzer*innen der Nachhaltigkeitserklärung, wie Gewerkschaften, Geschäftspartner*innen, NGOs oder Wissenschaftler*innen.

Die ESRS machen keine klaren Vorgaben dazu, wie die Stakeholder einzubinden sind. Es ist nur geregelt, dass die Perspektive der betroffenen Interessensträger*innen und Nutzer*innen einfließen muss. Ob hierfür Umfragen, Interviews, Studien oder Workshops mit Repräsentant*innen genutzt werden, obliegt der Entscheidung des berichterstattenden Unternehmens.

[glossary_exclude]Methoden und Best Practice zu Nachhaltigkeit ins Postfach

Fazit und Ausblick

Wir halten fest: Bei der Umsetzung einer doppelten Wesentlichkeitsanalyse gibt es einiges zu beachten. Das ist vor allem wichtig, weil die Berichte und der Weg dorthin durch eine Wirtschaftsprüfung geprüft wird.

Erste Unterstützungsangebote gibt es bereits. Die EFRAG hat drei Leitfadendokumente veröffentlicht. Zur Umsetzung der doppelten Wesentlichkeitsanalyse, zu Wertschöpfungsketten und den Datenpunkten in den ESRS. Der Deutsche Nachhaltigkeitskodex (DNK) hat ebenfalls erste Unterstützungsangebote veröffentlicht. Unter anderem einen ersten Kurzleitfaden zur doppelten Wesentlichkeitsanalyse und dem Formulieren von Auswirkungen, Risiken und Chancen (IROs). Hinzu kommt die neue DNK-Plattform, als kostenfreies Tool, über das die Nachhaltigkeitsberichterstattung umgesetzt werden kann.

Seit Anfang 2024 begleiten wir doppelte Wesentlichkeitsanalysen nach den Vorgaben der ESRS. Bei einem dieser Projekte haben wir gemeinsam mit unserer Kooperationspartnerin dem Stadtwerkenetzwerk ASEW (Arbeitsgemeinschaft für sparsame Energie- und Wasserverwendung) an einer Branchenlösung für und mit Stadtwerken gearbeitet. Die Ergebnisse werden in praxisnahe Leitfäden zusammengefasst und Anfang 2025 veröffentlicht.

In mehreren Teilen werden die Inhalte der übergreifenden und themenspezifischen Anforderungen der ESRS erklärt, auf die einzelnen Schritte und Anforderungen der doppelten Wesentlichkeitsanalyse genauer eingegangen und das gesamte Vorgehen im Projekt transparent und umfangreich beschrieben sowie öffentlich frei zugänglich gemacht. Unter diesem Blogartikel sind die aktuellsten Veröffentlichungen zu finden.

Wir freuen uns Teil dieses Projekts zu sein und wünschen viel Freude mit den weiterführenden Inhalten.

[glossary_exclude]

Sie möchten Ihr Unternehmen strategisch nachhaltig aufstellen und sich für den Deutschen Nachhaltigkeitspreis positionieren?

Sprechen Sie uns an – wir begleiten Sie mit fundierter Erfahrung und konkreten Lösungen.

Michael Jenkner

Sparringspartner für Nachhaltigkeitstransformation und Resilienz

Ein Kommentar

Die Kommentare sind geschlossen.