Der VSME-Standard (Voluntary ESRS for non-listed Small- and Medium-sized Enterprises) wird zur zentralen Grundlage für die freiwillige Nachhaltigkeitsberichterstattung in kleinen und mittleren Unternehmen (KMU). Er setzt eine klare Kappungsgrenze für Nachhaltigkeitsinformationen, die CSRD-berichtspflichtige Unternehmen in ihrer vor- und nachgelagerten Wertschöpfungskette einfordern dürfen. Damit wird der VSME-Standard für all jene KMU relevant, die freiwillig Nachhaltigkeitsinformationen bereitstellen möchten oder eine Nachhaltigkeitsstrategie aufbauen wollen. Sei es für Anfragen von Banken (wobei hierfür ggf. Ergänzungsbedarfe zu den VSME Inhalten bestehen), große Unternehmen mit CSRD-Pflicht oder zur Kommunikation der eigenen Nachhaltigkeitsstrategie.

Für viele KMU, die sich bereits auf die European Sustainability Reporting Standards (ESRS) vorbereitet haben und nun durch die erste Omnibusverordnung voraussichtlich aus der Berichtspflicht fallen, bietet der VSME-Standard die Möglichkeit, die bisherigen Ergebnisse und gesammelten Daten weiterhin sinnvoll zu nutzen. Er orientiert sich an zentralen Prinzipien der ESRS, ermöglicht jedoch eine flexiblere und ressourcenschonende Umsetzung. In diesem Artikel geben wir einen Überblick über die Grundlagen des VSME-Standards, zeigen die Parallelen und Unterschiede zu den ESRS auf und erläutern, wie Unternehmen den individuellen Gestaltungsspielraum im VSME-Standard für ihre eigene Nachhaltigkeitsberichterstattung nutzen können.

Inhalt

- Die neue Rolle des VSME-Standard

- Der VSME-Standard: Eine Einführung

- Von den ESRS zum VSME-Standard – Gemeinsamkeiten und Unterschiede

- Freiräume im VSME-Standard in der Berichterstattung nutzen

- Fazit

Die neue Rolle des VSME-Standard

Änderungen in Berichtspflichten durch den Entwurf der ersten Omnibusverordnung vom 26.02.2025

Am 26. Februar 2025 wurde der Entwurf der ersten Omnibusverordnung von der EU-Kommission vorgestellt, der signifikante Änderungen an der Corporate Sustainability Reporting Directive (CSRD) vorsieht. Eine der zentralen Anpassungen betrifft die Verschiebung der Berichtspflicht für Unternehmen, die derzeit unter die CSRD fallen, um zwei Jahre – also bis zum Berichtsjahr 2027. Doch weitreichender ist die Änderung des Anwendungsbereichs der CSRD selbst:

- Unternehmen mit weniger als 1.000 Mitarbeitenden und einem Nettoumsatz von unter 50 Millionen Euro oder einer Bilanzsumme von unter 25. Millionen Euro fallen künftig nicht mehr unter die Berichtspflicht der CSRD.

- Zudem wird ein sogenanntes „Value Chain Cap“ oder ein “Schutzschild” eingeführt: Unternehmen, die noch unter die CSRD-Berichtspflicht fallen, können von nicht-berichtspflichtigen Geschäftspartnern mit weniger als 1.000 Mitarbeitenden maximal, die in einem freiwilligen Standard enthalten Informationen anfordern. Dieser soll auf Basis des VSME in Form eines Delegierten Rechtsaktes, durch die Europäische Kommission erlassen werden. Änderungen am VSME-Standard sind deshalb möglich.

Wichtig ist, dass es sich bei der ersten Omnibusverordnung vom 26.02.2025 um einen Entwurf handelt. Dieser muss noch den europäischen Gesetzgebungsprozess durchlaufen. Änderungen sind aus diesem Grund weiterhin möglich. Darüber hinaus müssen die Änderungen in den EU-Richtlinien dann noch in nationales Recht umgesetzt werden.

Wir berichten in unserem Newsletter regelmäßig über den neuesten Stand und aktuelle Entwicklungen.

[glossary_exclude]Methoden und Best Practice zu Nachhaltigkeit ins Postfach

Bedeutung der Änderungen für KMU, die aus der Berichtspflicht fallen

Für viele kleine und mittlere Unternehmen bedeutet dies: Die umfangreichen Vorbereitungen auf die CSRD-Berichterstattung und die Anforderungen der ESRS werden nicht mehr verpflichtend sein. Viele KMU haben bereits eine Wesentlichkeitsanalyse durchgeführt, Daten gesammelt und Prozesse für die Nachhaltigkeitsberichterstattung eingerichtet. Die Herausforderung besteht nun darin, diesen Aufwand weiterhin sinnvoll zu nutzen. Wir können vorweg sagen: der Aufwand war nicht umsonst.

Hier kommt der VSME ins Spiel. Dieser freiwillige Berichtsstandard wurde von der EFRAG (European Financial Reporting Advisory Group) entwickelt, um KMU eine praxisnahe und vereinfachte Möglichkeit zur Nachhaltigkeitsberichterstattung zu bieten. Die EFRAG hat den Standard im Dezember 2024 an die EU-Kommission übergeben. Er liegt bisher nur in englischer Sprache vor. Im Entwurf der ersten Omnibusverordnung wurde der VSME mehrfach erwähnt und seine Rolle für die freiwillige Nachhaltigkeitsberichterstattung betont.

Der VSME-Standard: Eine Einführung

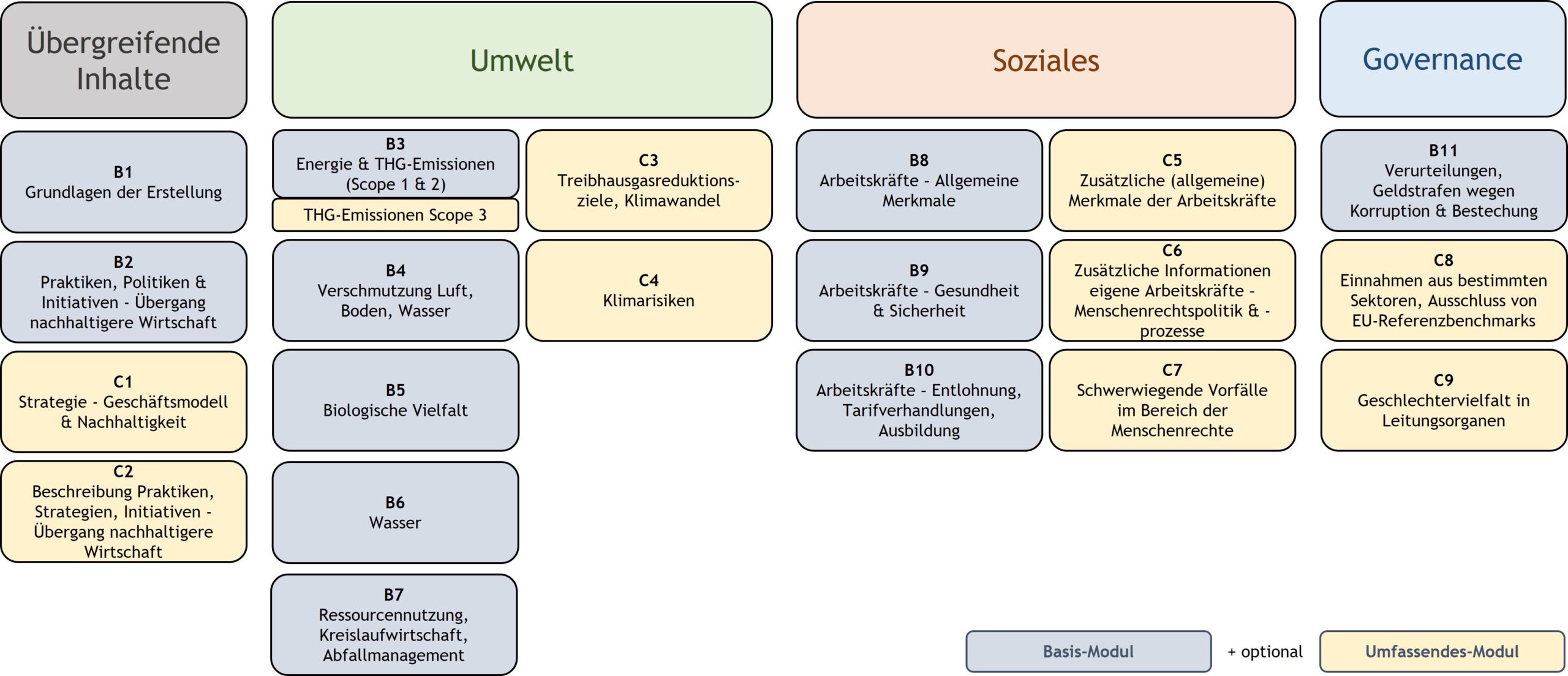

Der VSME-Standard ist modular aufgebaut und bietet zwei Hauptmodule. Das Basismodul und das umfassende Modul. Unternehmen können je nach individuellen Anforderungen und Ressourcen entscheiden, ob sie ausschließlich das Basis-Modul oder die Kombination aus Basis-Modul und umfassenden Modul verwenden möchten. Diese Flexibilität erleichtert es unserer Einschätzung nach KMU, ihre Nachhaltigkeitsberichterstattung entsprechend ihrer spezifischen Situation zu gestalten.

Das Basis-Modul

Dieses Modul konzentriert sich auf grundlegende Nachhaltigkeitskennzahlen und -informationen. Es umfasst Bereiche wie:

- Allgemeine Informationen: Grundlagen der Berichterstellung und Darstellung von Strategien, Konzepten, Zielen und zukünftigen Initiativen als Teil eines Übergangs zu einer nachhaltigeren Wirtschaft.

- Umweltkennzahlen: Daten zu Energieverbrauch und Treibhausgasemissionen, Umweltverschmutzung, Biodiversität, Wasserverbrauch sowie Ressourcennutzung und Abfallmanagement.

- Soziale-Kennzahlen: Informationen zur Belegschaft, einschließlich allgemeiner Merkmale, Gesundheit und Sicherheit, Vergütung, kollektiver Verhandlungen und Weiterbildung.

- Governance-Kennzahlen: Angaben zu Verurteilungen und Geldstrafen im Zusammenhang mit Korruption und Bestechung.

Das umfassende Modul

Für Unternehmen, die detailliertere Einblicke, primär zum Thema Klima und eigene Mitarbeiter*innen, geben möchten, bietet dieses Modul erweiterte Berichtsanforderungen, darunter:

- Strategie: Beschreibung des Geschäftsmodells und nachhaltigkeitsbezogener Initiativen.

- Umweltkennzahlen: Festlegung von Zielen zur Reduzierung von Treibhausgasemissionen, Klimarisikobewertungen und Übergangsstrategien.

- Soziale-Kennzahlen: Zusätzliche Informationen zur Belegschaft, Menschenrechtspolitiken und -prozesse sowie schwerwiegende negative Menschenrechtsvorfälle.

- Governance-Kennzahlen: Angaben zu Umsätzen in bestimmten Sektoren, Ausschlüssen von EU-Referenzbenchmarks und Geschlechterdiversität in Führungspositionen.

Beide Module fügen sich zu dem folgenden Aufbau zusammen.

Aufbau des VSME-Standard (Quelle: Eigene Darstellung)

Von den ESRS zum VSME-Standard – Gemeinsamkeiten und Unterschiede

Auch wenn der VSME mit 66 Seiten deutlich kleiner, als die ESRS (287 Seiten) ist finden sich viele Parallelen zu den ESRS. Unsere Einschätzung ist: wer sich in den ESRS auskennt wird sich im VSME schnell zurechtfinden. Damit einher geht der große Vorteil bisherige Ergebnisse leicht zu übertragen und für die Berichterstattung nach dem VSME-Standard zu nutzen.

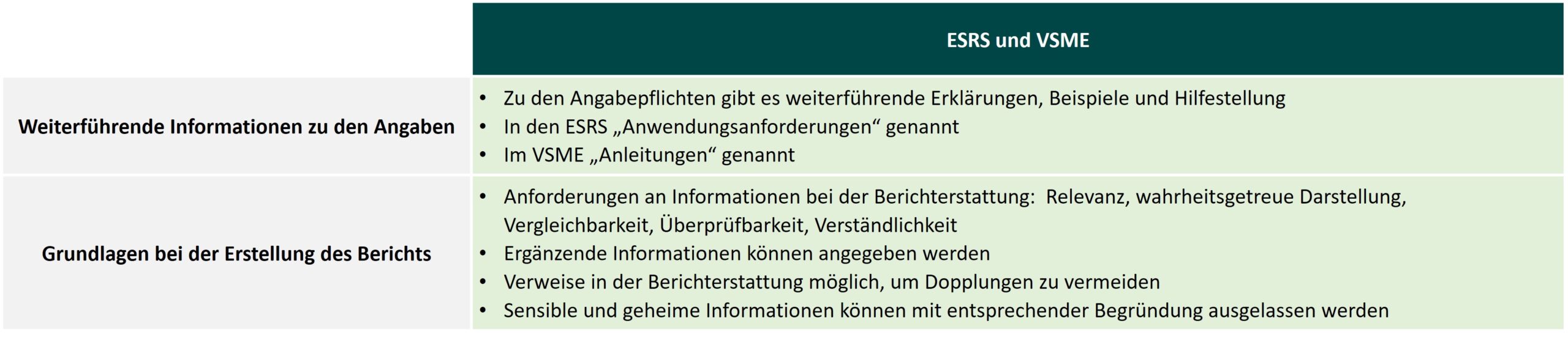

Die Gemeinsamkeiten des VSME-Standard zu den ESRS

Als verschlankte Version der ESRS zeigt der VSME sowohl in den inhaltlichen Grundlagen als auch strukturelle Parallelen zu den ESRS. Diese sind in der folgenden Abbildung grafisch aufbereitet.

Gemeinsamkeiten der ESRS und des VSME-Standard (Quelle: Eigene Darstellung)

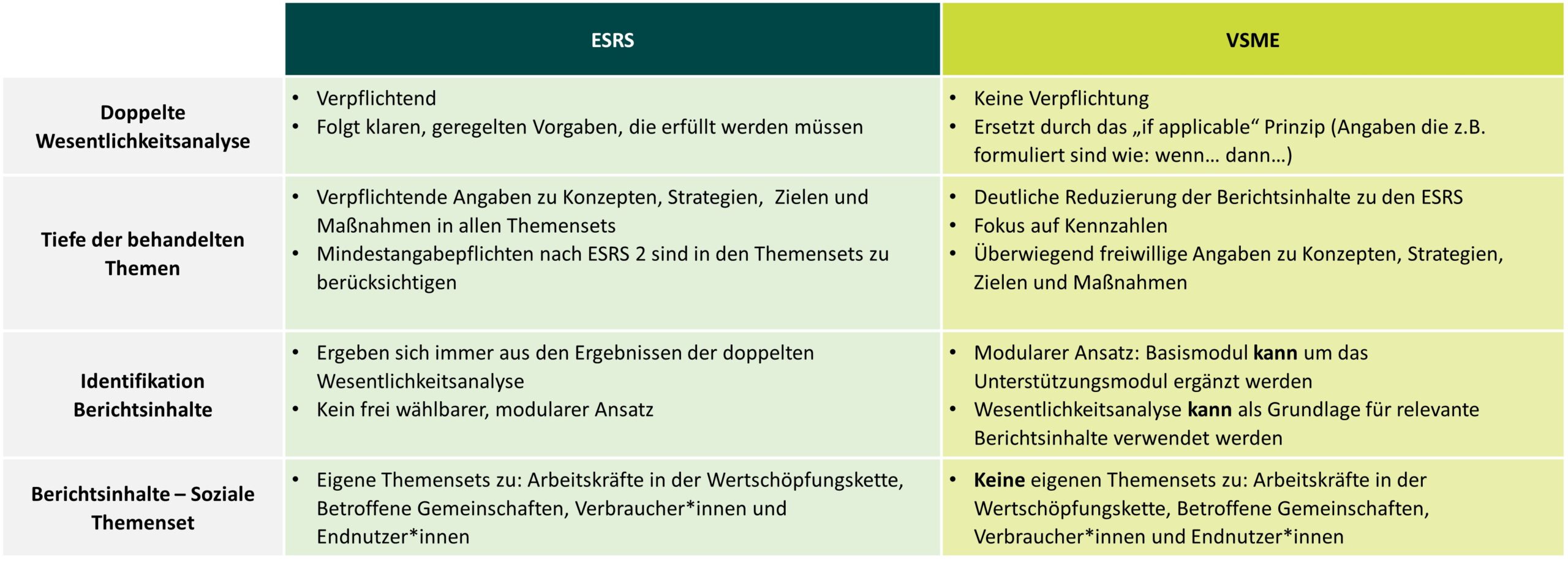

Neben den Gemeinsamkeiten gibt es Unterschiede zu den ESRS.

Die Unterschiede des VSME-Standard zu den ESRS

Zum einen gibt es rein formelle Unterschiede zwischen den beiden Standards. Weil der VSME-Standard freiwillig ist besteht keine Prüfpflicht. Anders als der CSRD-Bericht, der als Teil des Lageberichts in Deutschland durch eine Wirtschaftsprüfung geprüft werden muss. Auch inhaltliche Unterschiede zeigen sich in den beiden Standards.

Unterschiede der ESRS und des VSME-Standard (Quelle: Eigene Darstellung)

Freiräume im VSME-Standard in der Berichterstattung nutzen

Die Unterschiede zwischen dem VSME-Standard und den ESRS zeigen die Flexibilität in der Berichterstattung. Während die ESRS strikte Vorgaben setzen, ermöglicht der VSME-Standard Unternehmen mehr Freiräume bei der Gestaltung ihrer Nachhaltigkeitsberichte. Dadurch lässt sich der Standard optimal an individuelle Unternehmensbedürfnisse anpassen. Zwei konkrete Anwendungsbeispiele zeigen, wie der VSME-Standard gezielt genutzt werden kann.

Mit dem VSME-Standard Kennzahlen gezielt bereitstellen

Wie bereits erwähnt: Der VSME-Standard definiert klare Grenzen für Nachhaltigkeitsinformationen, die CSRD-pflichtige Unternehmen von KMUs in ihrer Wertschöpfungskette abfragen dürfen. Durch die Implementierung eines kennzahlenorientierten VSME-Standards können sich Unternehmen optimal auf diese Anforderungen vorbereiten und relevante Daten strukturiert bereitstellen.

Darüber hinaus lässt sich der VSME-Standard flexibel um zusätzliche Kennzahlen erweitern, die beispielsweise von Kapitalgebenden wie Banken oder Investoren abgefragt werden. So wird er zu einem wertvollen Instrument für eine transparente und gezielte Kommunikation des Nachhaltigkeitsstatus an diese Gruppen.

Die Freiheiten des VSME-Standard für eine individuelle Nachhaltigkeitsstrategie nutzen

Unternehmen, die bereits eine doppelte Wesentlichkeitsanalyse im Rahmen der CSRD-Berichterstattung durchgeführt haben, können deren Ergebnisse gezielt für die Weiterentwicklung ihrer Nachhaltigkeitsstrategie nutzen. Dabei helfen die gewonnenen Erkenntnisse über wesentliche Auswirkungen, Risiken und Chancen.

Dank der Freiheiten des VSME-Standards können Unternehmen ihre Nachhaltigkeitsstrategie flexibel gestalten. So lassen sich Themen je nach Dringlichkeit oder Wirkung priorisieren. Der Fokus kann dann zunächst auf auf diesen liegen, dafür Ziele und Maßnahmen entwickelt werden, um gezielt negative Auswirkungen zu reduzieren, positive Effekte zu verstärken, Risiken zu minimieren und Chancen bestmöglich zu nutzen.

Die Kennzahlen im VSME-Standard dienen dann nicht nur der Berichterstattung, sondern sind ein wertvolles Instrument für die Steuerung und Kontrolle definierter Nachhaltigkeitsziele und Maßnahmen, die Teil der Nachhaltigkeitsstrategie sind. Durch diese gezielte Nutzung wird der Unternehmensfortschritt messbar gemacht.

Liegen durch die Vorbereitung auf die CSRD-Berichterstattung bereits erste Konzepte, Strategien, Ziele oder Maßnahmen vor lassen sich diese direkt in den Bericht nach VSME-Standard integrieren. Bereits erhobene Kennzahlen können ebenfalls übernommen werden.

Mit dem VSME-Standard erfolgt dieser Prozess im individuellen Tempo der berichtenden Unternehmen – ohne starre Vorgaben, aber mit der Möglichkeit, Nachhaltigkeit strategisch und wirkungsvoll anzugehen.

Fazit

Der VSME-Standard bietet kleinen und mittleren Unternehmen eine freiwillige Alternative zur umfangreichen Berichterstattung nach den European Sustainability Reporting Standards (ESRS). Er ermöglicht es KMU, Nachhaltigkeitsdaten aufzubauen oder bereits bestehende weiterhin sinnvoll zu nutzen und sich gezielt auf Anfragen von Banken, CSRD-berichtspflichtigen Unternehmen oder die eigene Nachhaltigkeitskommunikation vorzubereiten.

Durch seinen modularen Aufbau lässt der VSME-Standard Unternehmen die Freiheit, den Umfang der Berichterstattung individuell anzupassen – ganz im Gegensatz zu den ESRS. Gleichzeitig schafft er eine einheitliche Struktur, an der sich Unternehmen orientieren und unternehmensindividuell ergänzen können.

Für KMU, die sich bereits mit der CSRD-Berichterstattung und den ESRS auseinandergesetzt haben, jetzt aber aus der Berichtspflicht fallen, ist der Wechsel zum VSME-Standard ein logischer Schritt.

[glossary_exclude]

Sie möchten Ihr Unternehmen strategisch nachhaltig aufstellen und sich für den Deutschen Nachhaltigkeitspreis positionieren?

Sprechen Sie uns an – wir begleiten Sie mit fundierter Erfahrung und konkreten Lösungen.

Michael Jenkner

Sparringspartner für Nachhaltigkeitstransformation und Resilienz

2 Kommentare

Die Kommentare sind geschlossen.