Many small and medium-sized enterprises (SMEs), which originally specialised in the Sustainability reporting according to the ESRS or to a voluntary DNK-report, are currently facing a turning point: With the new Voluntary Sustainability Reporting Standard for SMEs (VSME), a voluntary standard is now available that provides for a significantly simplified procedure. A formal materiality analysis is no longer mandatory in the VSME - instead, the if applicable principle is used.

But what does that mean in concrete terms? How do you find out which disclosures need to be reported? And when does a materiality analysis still make sense?

In this article, we show you how you can apply the if applicable principle, what other information the VSME standard contains and why it can still be worth sticking to a materiality analysis.

If you would like to familiarise yourself with the basics of the VSME standard beforehand, we have summarised them for you in another article explained in detail. You can find our overview of current regulatory developments relating to sustainability reporting in the SME sector here here. The unofficial German translation of the VSME standard used can be found here as PDF.

Contents

- Materiality vs. if applcable: Why the logic of sustainability is shifting in VSME

- The If applicable principle: What does this mean for reporting?

- Information in the VSME: Between obligation, if applicable principle and voluntariness

- Do we still need a materiality analysis at all?

- Conclusion

Materiality vs. if applicable: Why the sustainability logic in VSME is shifting

Materiality analysis and VSME - what's the difference?

In the classic materiality analysis, companies systematically examine which sustainability issues are really relevant. Two perspectives are taken into account here - the double Materiality:

- Materiality of the impactWhat positive and negative effects does my company have on the environment and society?

- Financial materialityWhat risks and opportunities arise from sustainability issues for profit, liquidity or reputation?

By assessing impacts, risks and opportunities, you filter out the issues that are material to your business. In accordance with the ESRS (European Sustainability Reporting Standards), the information to be reported is derived from these results.

The strategic work begins on this basis: defining goals, planning measures, collecting key figures - the materiality analysis is therefore a management tool for sustainability work.

Why the VSME uses the if applicable principle

The VSME standard was developed for a different purpose. It was intended to help small and medium-sized enterprises that are not covered by the CSRD a lean, voluntary reporting tool - above all to quickly adapt key figures to the needs of the company. Stakeholders such as banks or business customers. The focus is on providing information, not control.

This removes the purpose of a comprehensive materiality analysis. The VSME therefore relies instead on the if applicable principle.

It is important to note that the VSME standard can still be amended by the European Commission. We are monitoring developments and will keep you up to date in our newsletter, among other things.

Methods and best practice for sustainability in your mailbox

The If applicable principle: What does this mean for reporting?

The If applicable principle can be translated as "if applicable principle". Paragraph 13 of the standard explains the principle:

"Certain disclosures apply only to certain circumstances. The instructions included in each disclosure identify those circumstances and the information that is required to be reported only if the company considers it to be 'applicable'. If any of these disclosures are omitted, it is assumed that they are not applicable."

In short: you first check whether a situation actually occurs in your company. If it is "applicable", you report it. There are two interpretations of the report content.

Example 1 - If applicable principle for circular economy disclosures

The first example can be found in paragraph 37 of the VSME standard:

"The company states, whether it applies the principles of the circular economy and if sohow it applies these principles."

This disclosure is only relevant if your company actually acts in accordance with the principles of the circular economy. There are two ways of reporting:

Interpretation 1: In the report, you first answer the yes/no question as to whether you apply circular economy principles. If the answer is in the affirmative, then explain how you apply the principles in practice. If not, the report will contain an addition such as "not applicable".

Interpretation 2: If there are no corresponding activities, the entire information is omitted. Nothing is included in the report.

Example 2 - If applicable principle for water consumption data

Paragraph 36 gives another if-applicable example.

"Does the company have production processes that consume a significant amount of water? (e.g. thermal energy processes such as drying or electricity generation, production of goods, agricultural irrigation, etc.), so it must disclose its water consumption, which results from the difference between the water withdrawal and the water discharge from its production processes."

Here too, this disclosure is only relevant if your company has water-intensive processes.

Interpretation 1: You first answer the yes/no question as to whether you have water-intensive processes. If the answer is in the affirmative, you then enter the key figures. If not, you will find an addition in the report, such as "no water-intensive processes in place".

Interpretation 2: If the question is answered in the negative, the entire information is omitted. Nothing will be included in the report.

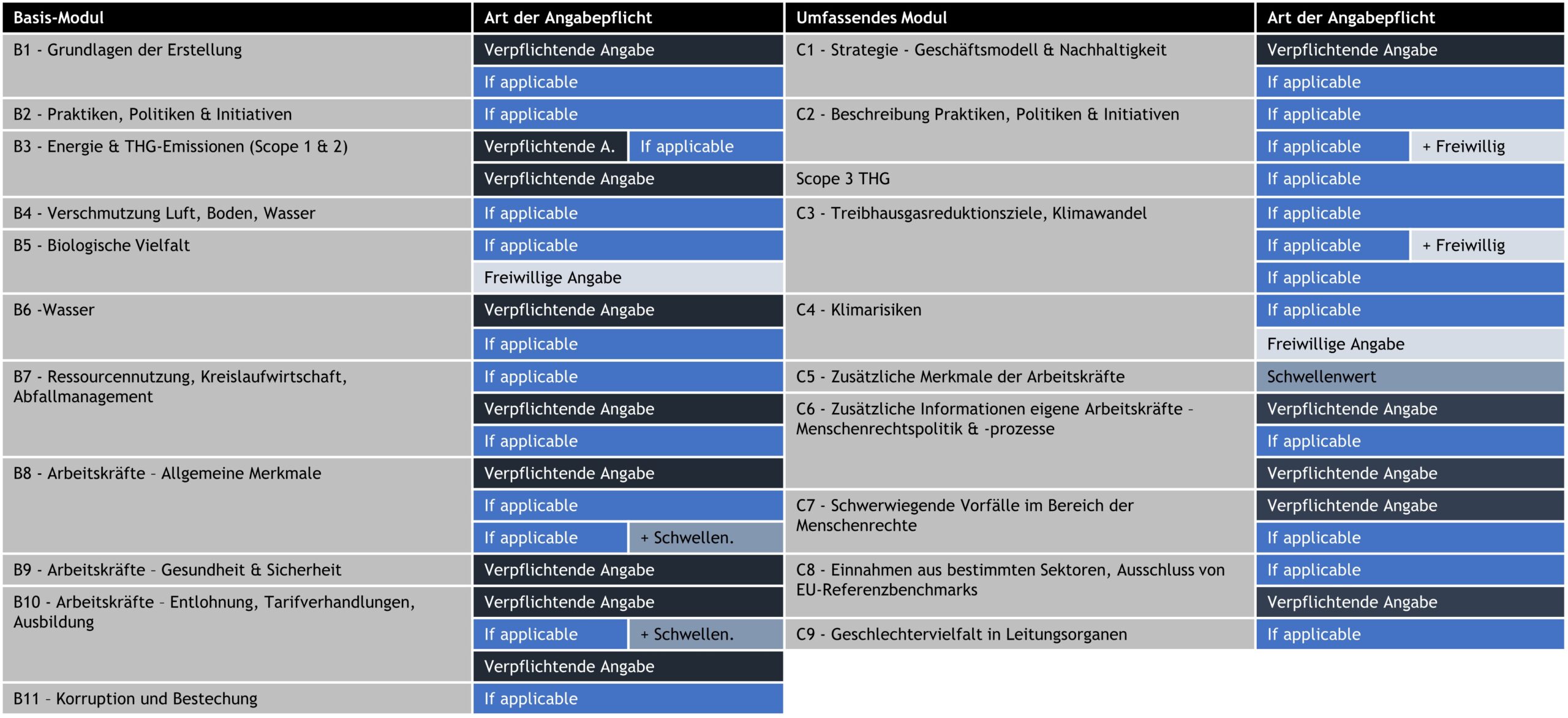

Information in the VSME: Between obligation, if applicable principle and voluntariness

In addition to the if applicable principle, the VSME standard distinguishes between three further categories of information. Some of these are combined with each other:

- Mandatory information must always be reported. A relevance check is not necessary.

- Voluntary information can be reported. What needs to be clarified is: what information should be reported voluntarily? For example, because they have added value for stakeholders.

- Threshold-dependent disclosures are only to be disclosed if the threshold value has been exceeded. The question "Are we above the threshold?" is used to determine the relevance for the report.

According to the VSME standard, it is not necessary to explain why information is omitted. An optional addition increases transparency for readers to understand why the information is omitted.

The following diagram shows where each specification can be found in the VSME standard.

Information in the VSME standard (Source: Own presentation, based on EFRAG)

Do we still need a materiality analysis at all?

The short answer is: Yes - if you Sustainability not only to report, but to strategically control. The reasons for this are:

- Opportunities and risks to proactively minimise risks and exploit opportunities.

- Positive and negative effects prioritise in order to increase positive impacts and reduce negative ones.

- Sustainability in day-to-day business and work on it continuously

In short, the analysis provides the focus for internal strategy work that the if applicable principle alone does not provide. But what can a low-effort materiality analysis look like?

Utilising what already exists - the streamlined materiality analysis

The good news first: you don't have to reinvent the wheel to find out which sustainability issues are important for your company. One Materiality analysis can be carried out with little effort.

- Utilise existing resultsView ESRS reports for your industry and industry-specific guidance documents for key impacts, risks and opportunities and related topics (Link). In this way, they utilise the existing knowledge of their industry.

- CustomisationOptionally add your own topics to the list and define your evaluation logic. Be it hard evaluation factors or assessments from the sustainability team. Then adapt the assessment to your company. For example, the assessments of local climate change or demographic developments.

- Finalise materialityThe following table shows which topics and the associated effects, risks and opportunities are significant for the individual customisation.

This lean materiality analysis provides you with a solid basis for further strategic work. You can now set goals, define measures and derive key figures for monitoring.

Conclusion

The VSME standard relieves voluntarily reporting companies of the formal obligation to analyse materiality twice. Instead, the if applicable principle applies: for these disclosures, it must be checked whether the defined requirement is met. If this is the case, the information is included in the sustainability report.

In addition to these mandatory disclosures, the VSME standard provides for voluntary and mandatory disclosures - and disclosures that only have to be reported if certain threshold values are exceeded.

Despite the elimination of the obligation, a materiality analysis can be very useful for companies - especially for the strategic anchoring of sustainability. It helps to systematically identify the topics relevant to your company and creates the basis for a focussed and effective sustainability strategy. Sustainability strategy.

Would you like to strategically position your company for sustainability?

Contact us - we will support you with our sound experience and concrete solutions.

Michael Jenkner

Sparring partner for sustainability transformation and resilience