Wie man Nachhaltigkeit im Recruiting und in der Kommunikation mit eigenen Mitarbeitenden einbauen kann, zeigen wir in diesem Blogbeitrag.

Kategorie: Nachhaltigkeits-Wissen und -Methoden

Nachhaltigkeit in KMU: Personal als Erfolgsfaktor – Fünf Grundlagen, um Nachhaltigkeit in Unternehmen umzusetzen

Kiki Radicke und Steve Grundig haben im Buch “People Sustainability” auf die Rolle des HRM für Nachhaltigkeit geblickt und fünf Grundlagen für nachhaltiges Handeln im Unternehmen identifiziert. Hier gibts eine Leseprobe des Buchtextes.

Nachhaltigkeit als Jobfaktor: Bedeutung für Bewerbende, Mitarbeitende und Unternehmen

In diesem Blogbeitrag gehen wir den Fragen nach, wie Nachhaltigkeit die Wahrnehmung eines Unternehmens in den Augen potenzieller Bewerber*innen und bestehender Mitarbeiter*innen beeinflusst. Ebenso schauen wir, wie sich Nachhaltigkeit von Unternehmen auf das Verhalten von Bewerber*innen oder die Ambition zu kündigen auswirkt. Wir zeigen schlüssig, dass es für Unternehmen lohnenswert ist, auch in Bezug auf die Zufriedenheit der Mitarbeitenden und für die eigene Unternehmensattraktivität in puncto Nachhaltigkeit und Klimaschutz aktiv zu werden.

“Soziale Einrichtungen sollten Veränderungen jetzt aktiv mitgestalten” – Interview mit Steve Grundig zu Nachhaltigkeit in Sozialen Einrichtungen und Trägern

Was heißt Nachhaltigkeit in Sozialen Einrichtungen? Wie geht man das Thema an? Welche Herausforderungen gibt es? Berater Steve Grundig im Interview mit der Paritätischen Akademie Berlin dazu…

Anwendung der Berichtspflichten für Nachhaltigkeit im Mittelstand

Die 20er Jahre des 21. Jahrhunderts werden für viele Unternehmen, deren Stakeholder und die interessierte Öffentlichkeit als ein Jahrzehnt für mehr Transparenz zur unternehmerischen Nachhaltigkeit in Erinnerung bleiben. Die neuen europäischen Regelungen für die Berichtspflichten nehmen auch Unternehmen des Mittelstandes in die Pflicht. Die Verordnungen mit ihren mehr als 200-seitigen Anhängen können schnell überfordernd wirken.… Anwendung der Berichtspflichten für Nachhaltigkeit im Mittelstand weiterlesen

Anwendung von Lieferkettengesetzen im Mittelstand

Die Europäische Union ist weltweit der zweitgrößte Exporteur und der drittgrößte Importeur von Waren. Nach einem temporären Rückgang durch die Corona-Pandemie nimmt die absolute Menge des globalen Handels und auch die Komplexität der Lieferketten wieder zu. Die Lieferketten europäischer Unternehmen haben eine signifikante Bedeutung für die Weltwirtschaft und damit auch für die nachhaltige Entwicklung entlang… Anwendung von Lieferkettengesetzen im Mittelstand weiterlesen

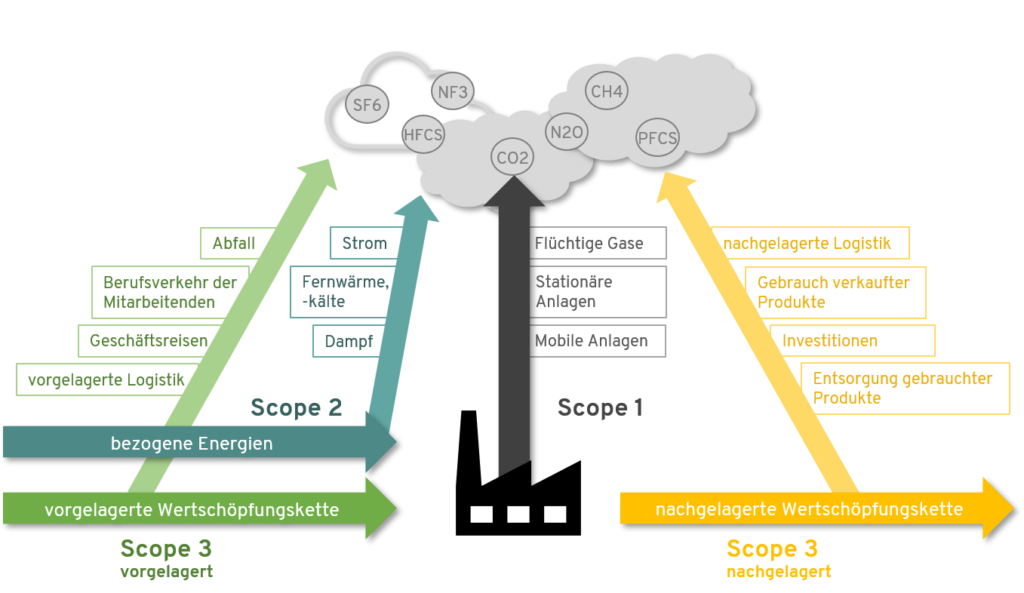

3 Schritte zu einer CO2 Bilanz im Unternehmen

Viele Unternehmen fragen sich, wie sie ihre Klimawirkung messen und eine CO2 Bilanz fürs Unternehmen erstellen können. Tatsächlich kann dies zu einer Herausforderung werden, sind Daten nicht erfasst und das Know-How nicht vorhanden. Überforderung und Komplexität von Aufgaben und Unternehmen verleiten schnell dazu, die erste Motivation versanden zu lassen. Die gute Nachricht ist: In diesem… 3 Schritte zu einer CO2 Bilanz im Unternehmen weiterlesen

Über 75 Tipps für Nachhaltigkeit im Unternehmen

Willkommen bei unserer Sammlung der Nachhaltigkeit-Tipps.

Hier findest du alle Teile auf einen Blick.

Nachhaltigkeitsmanagement im Unternehmen umsetzen – Konzepte und Instrumente

In unserem Beratungsalltag beobachten wir, dass eine zunehmende Anzahl von Unternehmen – vor allem im Mittelstand – Maßnahmen zur Verbesserung der eigenen Nachhaltigkeitsleistung einführen. Nicht zuletzt die immer strenger werdende Gesetzgebung in der EU und in Deutschland machen ein strukturiertes Nachhaltigkeitsmanagement im Unternehmen unverzichtbar. In vergangenen Blog-Artikeln haben wir u.a. bereits umfassende Hinweise zum Aufbau… Nachhaltigkeitsmanagement im Unternehmen umsetzen – Konzepte und Instrumente weiterlesen

Nachhaltigkeit messen in Unternehmen mit Nachhaltigkeits-KPIs

Unternehmen definieren KPIs (Key Performance Indicators) normalerweise für Ihre Strategien und zugehörigen Ziele. Nachhaltigkeits-KPIs bzw. Nachhaltigkeitsindikatoren oder -kennzahlen sind wiederrum wichtige Werkzeuge zur Überwachung und Messung der Nachhaltigkeitsleistung eines Unternehmens. Um Nachhaltigkeit zu messen und kontinuierlich effektiv und effizient für die Unternehmens- und Nachhaltigkeitsziele einzusetzen, empfehlen wir Unternehmen sechs Schritte, welche wir in diesem Blogbeitrag beschreiben. Inhalt 1. Wesentliche Nachhaltigkeitsthemen bestimmen Abb.: Identifikation der wesentlichen Nachhaltigkeitsthemen nach CSRD /… Nachhaltigkeit messen in Unternehmen mit Nachhaltigkeits-KPIs weiterlesen